Ja esat nolēmis sākt savu biznesu, rūpīgi izvērtējiet savas vēlmes un iespējas, jo no Jūsu izvēlētā saimnieciskās darbības veida un plānotā apgrozījuma būs atkarīga saimnieciskās darbības reģistrācijas forma, kā arī valstij maksājamo nodokļu veidi, apmērs un to administrēšanas kārtība. Vēršam uzmanību, ka visiem, kuri veic jebkāda veida uzņēmējdarbību, ir saistošas "Grāmatvedības likums" prasības. Komercsabiedrībām grāmatvedību ir jāuztic kārtot grāmatvedības jautājumos kompetentai personai.

Publicēts: 30.09.2022.

Atjaunināts: 13.03.2026.

Atjaunināts: 13.03.2026.

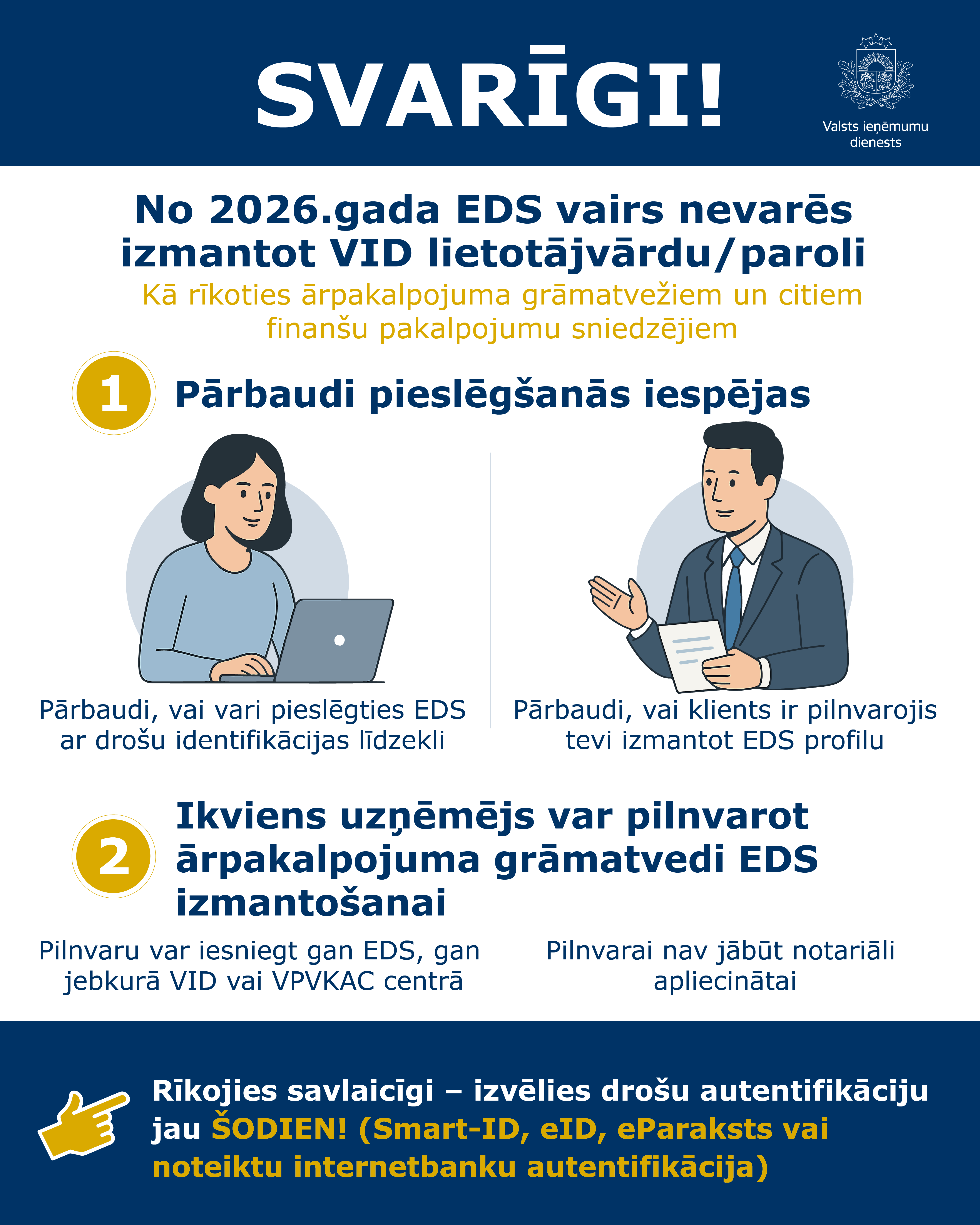

Ārpakalpojuma grāmatvežus un citus finanšu pakalpojumu sniedzējus aicinām pārliecināties par iespēju pieslēgties EDS ar kādu no kvalificētajiem elektroniskās identifikācijas rīkiem un par to, vai klienti ir reģistrējuši viņus kā savu EDS profilu lietotājus un pilnvarojuši sagatavot vai iesniegt dokumentus, ja tas nepieciešams.

Atgādinām, ka ikviens uzņēmējs var pilnvarot ārpakalpojuma grāmatvedi gan elektroniski (EDS), gan klātienē jebkurā VID klientu apkalpošanas centrā vai valsts un pašvaldības vienotajā klientu apkalpošanas centrā visā Latvijā. Pilnvarai nav jābūt notariāli apliecinātai.

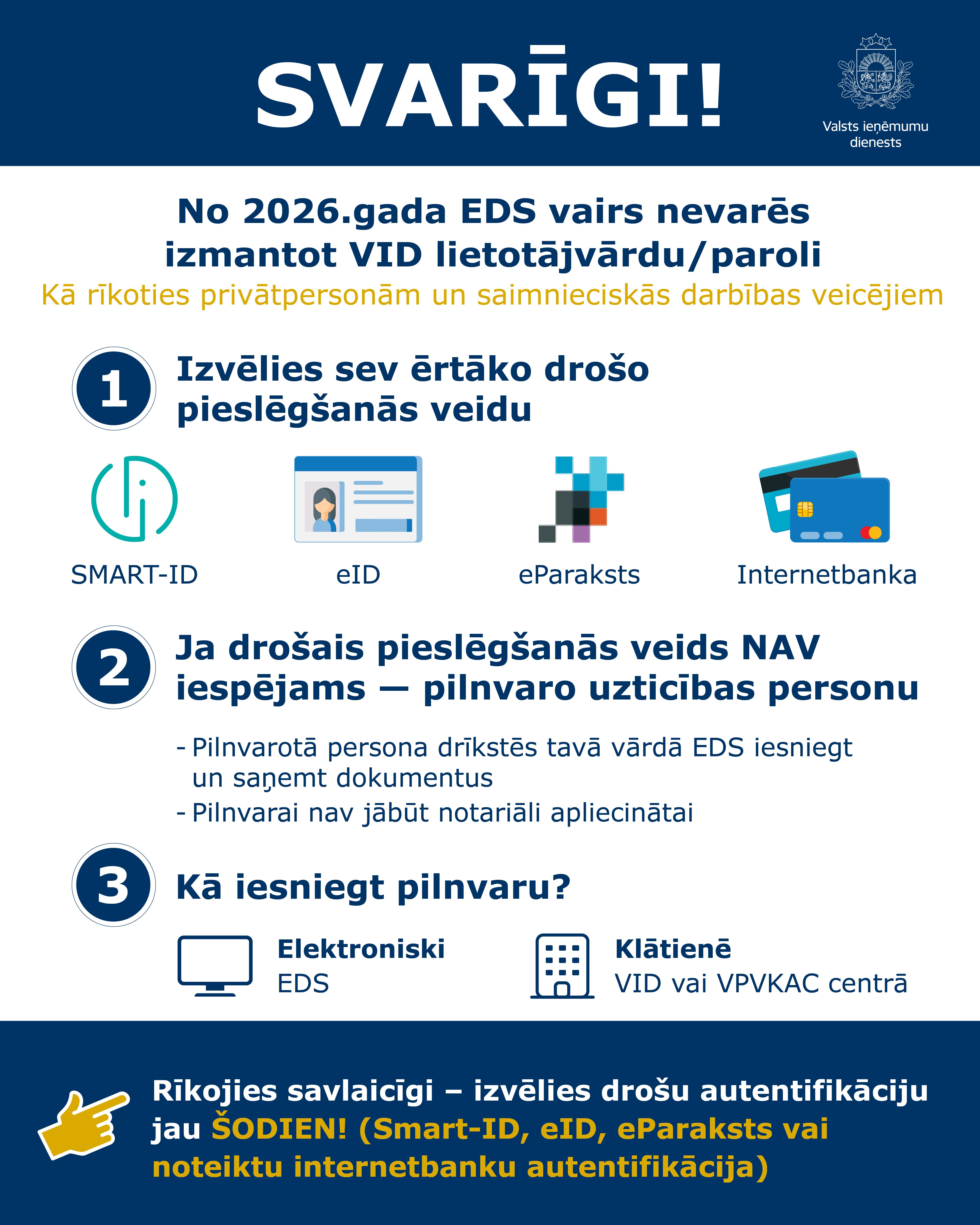

Privātpersonas (t. sk. saimnieciskās darbības veicējus), kas šobrīd izmanto VID izsniegto lietotājvārdu un paroli, aicinām laikus nodrošināt sev kādu no minētajiem drošajiem autentifikācijas līdzekļiem. Gadījumā, ja tas nav iespējams, aicinām savlaicīgi pilnvarot kādu citu uzticības personu (EDS lietotāju) savā vārdā iesniegt un saņemt dokumentus un informāciju, izmantojot savu EDS lietotāja kontu. Pilnvaru var iesniegt gan elektroniski (EDS), gan klātienē jebkurā VID klientu apkalpošanas centrā vai valsts un pašvaldības vienotajā klientu apkalpošanas centrā visā Latvijā. Pilnvarai nav jābūt notariāli apliecinātai. Pilnvaras paraugs pieejams VID tīmekļvietnē sadaļā “EDS” – “Iesniegumi un pilnvaras” – “Pilnvara elektroniski iesniegt deklarācijas un informatīvās deklarācijas Valsts ieņēmumu dienestā”.

|

Jāreģistrē VID |

Jāreģistrē Latvijas Republikas Uzņēmumu reģistrā |

|

2. Personālsabiedrība (pilnsabiedrība un komandītsabiedrība) |

|

|

3. Kapitālsabiedrība (sabiedrība ar ierobežotu atbildību (SIA) un akciju sabiedrība (AS)) |

(!) Uzsākot saimniecisko darbību, Jums ir jāsniedz informācija VID par pamatdarbības veidu. Katalogu var apskatīties šeit: NACE 2.1. red. katalogs. Plašāku informāciju par NACE kodu izvēli atradīsiet Centrālās statistikas pārvaldes tīmekļvietnē KLASIS vai sazinoties ar Centrālās statistikas pārvaldes konsultantiem .

| Saimnieciskās darbības veicējs (fiziska persona) |

Uzņēmums (juridiska persona) |

|

Izvēlieties vienu no iedzīvotāju ienākuma nodokļa maksāšanas veidiem:

Ja esat pats sev darba devējs, noteiktos gadījumos jums ir jāveic par sevi valsts sociālās apdrošināšanas obligātās iemaksas. |

|

|

Neatkarīgi no tā, vai esat fiziska persona — saimnieciskās darbības veicējs — vai juridiska persona — uzņēmums —, ja darījumu kopējā vērtība kalendāra gada laikā pārsniedz 50 000 eiro vai ja veicat darījumus ar Eiropas Savienības dalībvalstu nodokļu maksātājiem, Jums jāreģistrējas VID PVN maksātāju reģistrā vispārējā režīmā vai sākot no 2025.gada 1.jūlija īpašā PVN reģistrācijas kārtībā, ievērojot Pievienotās vērtības nodokļa likumā noteiktos nosacījumus. PVN maksātāju reģistrā var reģistrēties arī, uzsākot uzņēmējdarbību. |

|

| Atkarībā no izvēlētā darbības veida un reģistrācijas formas Jums var būt saistoši arī citi nodokļu maksājumi: Transportlīdzekļa ekspluatācijas nodoklis Uzņēmumu vieglo transportlīdzekļu nodoklis Elektroenerģijas nodoklis Subsidētās elektroenerģijas nodoklis Nekustamā īpašuma nodoklis Dabas resursu nodoklis Akcīzes nodoklis Izložu un azartspēļu nodoklis Pievienotās vērtības nodoklis |

|

Pievienotās vērtības nodoklis (PVN) ir patēriņa nodoklis, ko iekļauj preces vai pakalpojuma cenā, un to tirgotājam samaksā gala patērētājs, savukārt tirgotājs nodokli ieskaita valsts budžetā. PVN maksātāju reģistrā jāreģistrējas gan uzņēmumiem (juridiskām personām), gan pašnodarbinātajiem – saimnieciskās darbības veicējiem (fiziskam personā), kas Latvijā:

- veic ar PVN apliekamus darījumus, tas ir, tirgo preces vai sniedz pakalpojumus

- saņem pakalpojumus, par kuriem PVN jāmaksā pašam pakalpojuma saņēmējam (t.i. visi pakalpojumi, izņemot tos, kas minēti no PVN likuma 20. līdz 30. pantam)

- iegādājas preces Eiropas Savienības teritorijā par summu, kas pārsniedz 10 000 eiro

Vairumam preču un pakalpojumu PVN likme ir 21 %, bet atsevišķām preču un pakalpojumu grupām likme ir samazināta vai nodoklis nav jāmaksā vispār. Vairāk informācijas

PVN maksātāju reģistrā var nereģistrēties, ja vienlaikus izpildās visi šie 4 nosacījumi (visi):

- tiek veikti ar PVN apliekami preču piegādes vai pakalpojumu sniegšanas darījumi, kā arī Pievienotās vērtības nodokļa likuma 52. panta pirmās daļas 20., 21., 22., 24., 25. un 26. punktā minētie ar PVN neapliekamie darījumi (izņemot, ja tiem ir gadījuma raksturs un tie nepārprotami atšķiras no nodokļa maksātāja veiktās saimnieciskās darbības veida), un to kopējā vērtība kalendāra gadā nepārsniedz 50 000 euro, minētajā vērtībā neiekļaujot pamatlīdzekļu un nemateriālo ieguldījumu vērtību;

- jūs nesniedzat pakalpojumus (PVN likuma 19.p. 1.daļa) citas Eiropas Savienības dalībvalsts pircējiem (piemēram, reklāmas pakalpojumi vai tirdzniecības platformu izmantošanas pakalpojumi tiešsaistē, preču transporta pakalpojumi u.c.)

- jūs nesaņemat pakalpojumus no tāda pakalpojumu sniedzēja, kurš nav reģistrējis saimniecisko darbību Latvijā (piemēram, reklāmas pakalpojumi vai tirdzniecības platformu izmantošanas pakalpojumi tiešsaistē, preču transporta pakalpojumi u.c.)

- jūsu Eiropas Savienības teritorijā iegādāto preču kopējā vērtība bez PVN kārtējā kalendāra gadā nesasniedz 10 000 eiro.

Kā reģistrēties VID PVN maksātāju reģistrā

Reģistrēties var:

- elektroniski, aizpildot iesniegumu VID Elektroniskās deklarēšanas sistēmā Iesnieguma veidlapa atrodas EDS sadaļā Dokumenti → Izveidot jaunu dokumentu → Nodokļu maksātāju reģistrācijas un datu izmaiņu veidlapas → Iesniegums reģistrācijai VID PVN maksātāju reģistrā, datu maiņai vai izslēgšanai’

vai - Latvijas Republikas Uzņēmumu reģistrā vienlaikus ar pieteikumu reģistrācijai

Kad jāreģistrējas arī citās ES valstīs

Jums jāreģistrējas citas ES valsts reģistrā vai jāizvēlas reģistrācija OSS īpašajā režīmā, ja Jūs tādiem klientiem (fiziskām vai juridiskām personām) no citām ES valstīm, kas nav PVN maksātāji savā valstī:

- piegādājat preces un/vai sniedzat elektroniskus (bez cilvēku iesaistes) pakalpojumus, kuru kopējā vērtība gada laikā pārsniedz 10 000 eiro

- sniedzat pakalpojumus, kas atrodas citā valstī, neatkarīgi no to kopējās vērtības (piemēram, sniedzat būvniecības, viesu izmitināšanas vai nomas pakalpojumus ēkā, kas atrodas citā dalībvalstī)

Klients, kurš savā valstī ir PVN maksātājs, uzrāda derīgu PVN numuru. PVN numura derīgumu varat pārbaudīt Eiropas Komisijas vietnē.

OSS īpašais režīms ļauj deklarēt PVN, kas parasti ir jāmaksā vairākās ES valstīs, tikai vienā ES valstī.

Ja nodarbināt darbiniekus, tad esat darba devējs, un darbinieki ir jāreģistrē VID vēl pirms darba attiecību uzsākšanas.

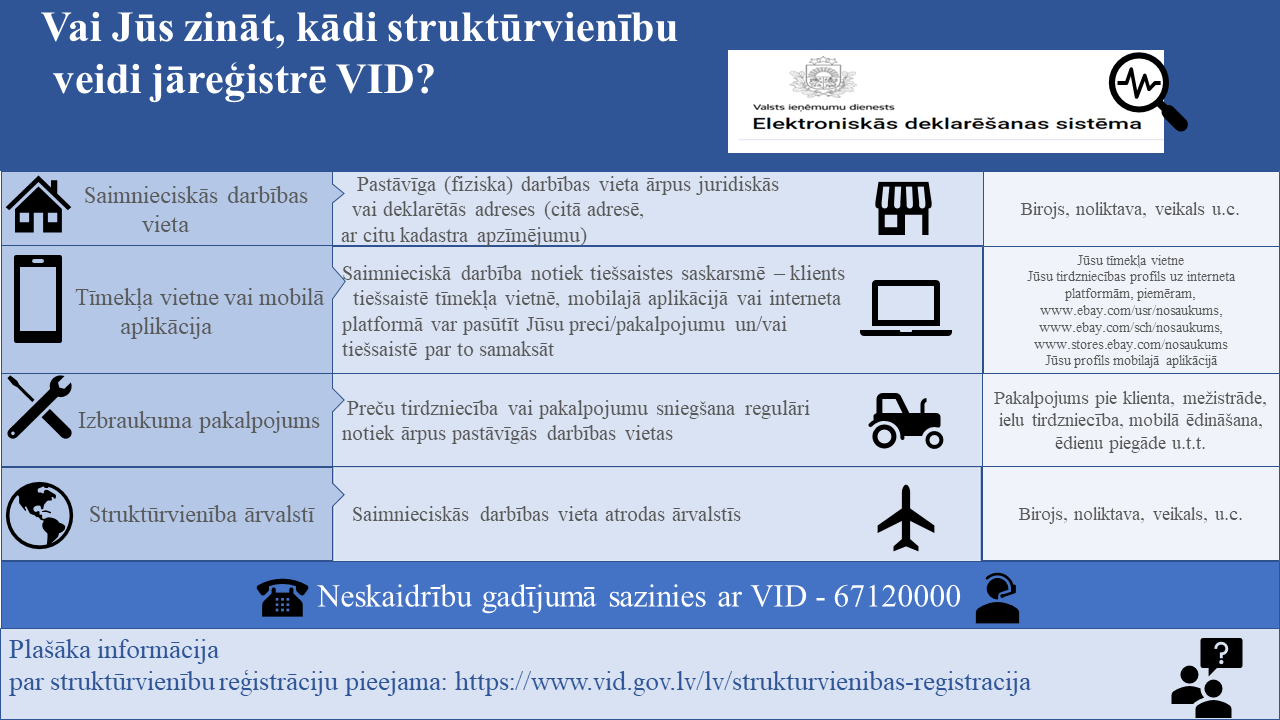

Visas uzņēmuma darbības vietas, t.i., patstāvīgās (fiziskās) darba vietas ārpus juridiskās vai deklarētās adreses, piemēram - biroji, noliktavas, veikali, interneta veikali vai izbraukuma tirdzniecības vietas ir jāreģistrē kā atsevišķas struktūrvienības!

Lai saņemtu samaksu par savu preci vai sniegtajiem pakalpojumiem skaidrā naudā vai norēķinoties ar bankas karti, Jums ir jāreģistrē elektroniskais kases aparāts. Tikai atsevišķos gadījumos par skaidras naudas darījumiem var izsniegt VID reģistrētu kvīti.

Jebkuram uzņēmējam neatkarīgi no izvēlētās uzņēmējdarbības formas sadarbība ar VID ir jāveic, izmantojot VID Elektroniskās deklarēšanas sistēmu (EDS). Tajā, ievērojot attiecīgā nodokļa likumā noteikto termiņu, iesniedz nodokļu deklarācijas un pārskatus. Radušos jautājumus, iesniegumus un pieprasījumus aicinām nosūtīt mums elektroniski, izmantojot EDS. EDS var pieslēgties, izmantojot www.latvija.lv autentificēšanās iespējas – internetbanku vai elektronisko identifikācijas karti (eID).

Godprātīga attieksme pret darījuma partneriem un nodokļu disciplīnas ievērošana ir godīgas konkurences pamatā, tāpēc izmantojiet VID publiskojamās informācijas datubāzēs pieejamo informāciju, lai būtu drošs par savu biznesu.

Rekomendējam:

- neskaidrību gadījumā sazināties ar VID darbiniekiem izmantojot EDS sadaļu “Sarakste ar VID” vai zvanot uz konsultatīvo tālruni +371 67120000;

- piedalīties VID organizētajos bezmaksas semināros;

- pieteikties VID jaunumiem (jaunākais nodokļu un muitas jomā);

- sekot VID sociālajos tīklos;

- 24/7 režīmā Jūsu rīcībā ir VID virtuālais asistents, kurš palīdz rast atbildes uz vienkāršiem un biežāk uzdotiem jautājumiem.

Saņemtā samaksa par darījumiem skaidrā naudā, ar maksājumu kartēm vai citiem maksājuma apliecinājumiem ir jāreģistrē kases aparātā. Tikai atsevišķos izņēmuma gadījumos nodokļu maksātājs darījumu reģistrācijai drīkst nelietot kases aparātu (Ministru kabineta 2014.gada 11.februāra noteikumu Nr.96 “Nodokļu un citu maksājumu reģistrēšanas elektronisko ierīču un iekārtu lietošanas kārtība” 84.punkts).