2025. gada 1. martā mainās akcīzes nodokļa likmes visiem alkoholisko dzērienu veidiem. Līdz ar likmju maiņu alkoholisko dzērienu apritē iesaistītajiem komersantiem jāveic krājumā esošo preču inventarizācija, jāveic akcīzes nodokļa starpības aprēķins un valsts budžetā jāiemaksā akcīzes nodokļa starpības summa.

Alkoholisko dzērienu inventarizācija

2025. gada 1. martā visiem alkoholisko dzērienu apritē iesaistītajiem komersantiem jāveic krājumos esošo alkoholisko dzērienu inventarizācija, līdz 17. martam EDS jāiesniedz akcīzes nodokļa starpības aprēķins un līdz 14. aprīlim valsts budžetā jāsamaksā aprēķinātā akcīzes nodokļa starpības summa.

Plašāku informāciju par alkoholisko dzērienu inventarizāciju skatīt materiālā zemāk.

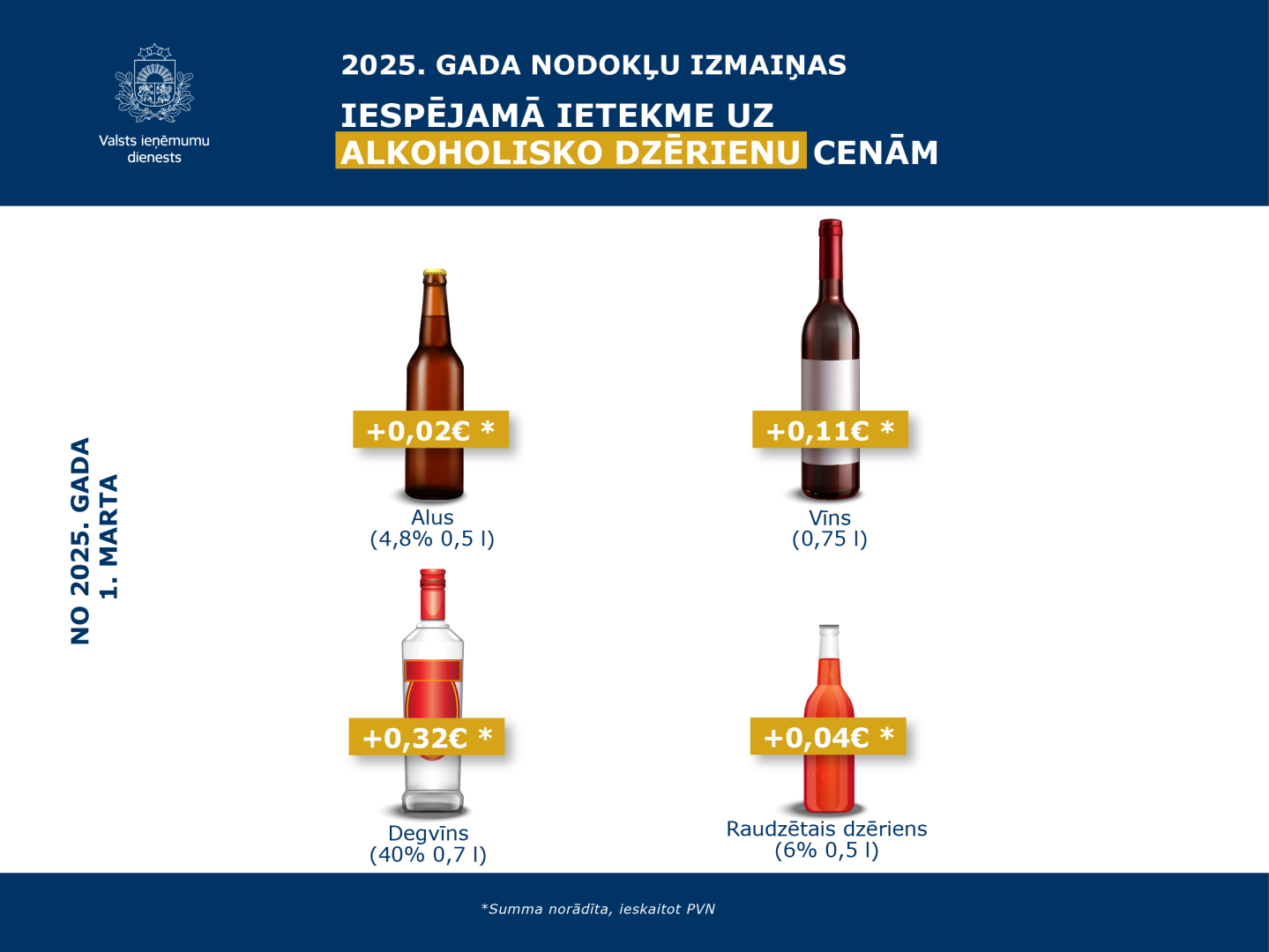

Iespējamā ietekme uz alkoholisko dzērienu cenām

Akcīzes nodokļa likmes paaugstināšana alkoholisko dzērienu cenas mazumtirdzniecībā varētu ietekmēt šādi:

- Vīnam (0,75 l) + 0,11 eiro (ieskaitot PVN);

- Raudzētiem dzērieniem, piemēram sidram (līdz 6 %) (0,5 l) + 0,04 eiro (ieskaitot PVN);

- Degvīnam (0,7 l ; 40%) + 0,32 eiro (ieskaitot PVN);

- Alum (0,5 l ; 4,8%) + 0,02 eiro (ieskaitot PVN);

Papildu informācija

Plašāka informācija un skaidrojošie materiāli pieejami VID tīmekļvietnes sadaļās: