Publicēts: 19.12.2024.

Atjaunināts: 06.12.2025.

Atjaunināts: 06.12.2025.

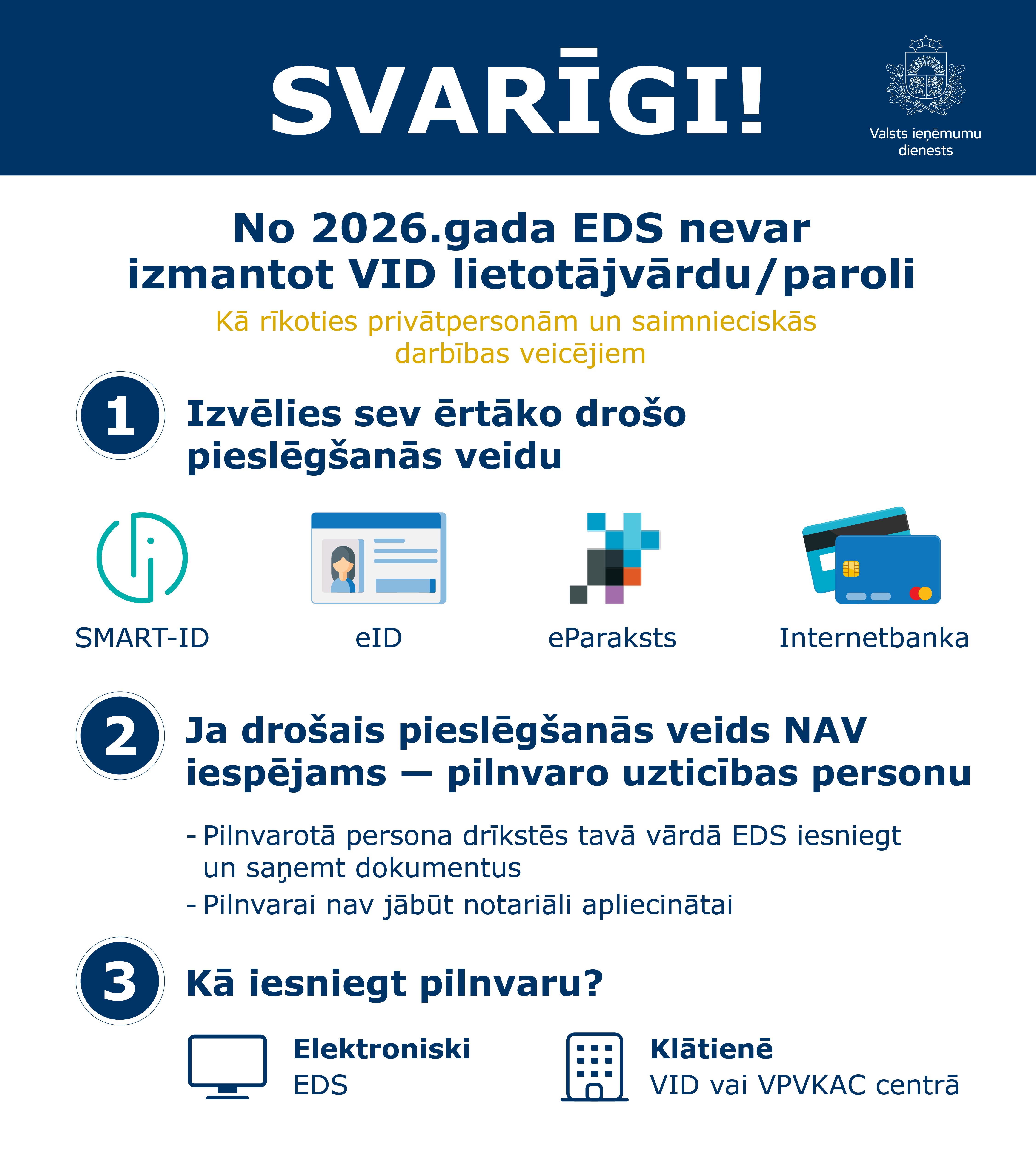

Ārpakalpojuma grāmatvežus un citus finanšu pakalpojumu sniedzējus aicinām pārliecināties par iespēju pieslēgties EDS ar kādu no kvalificētajiem elektroniskās identifikācijas rīkiem un par to, vai klienti ir reģistrējuši viņus kā savu EDS profilu lietotājus un pilnvarojuši sagatavot vai iesniegt dokumentus, ja tas nepieciešams.

Atgādinām, ka ikviens uzņēmējs var pilnvarot ārpakalpojuma grāmatvedi gan elektroniski (EDS), gan klātienē jebkurā VID klientu apkalpošanas centrā vai valsts un pašvaldības vienotajā klientu apkalpošanas centrā visā Latvijā. Pilnvarai nav jābūt notariāli apliecinātai.

Privātpersonas (t. sk. saimnieciskās darbības veicējus), kas šobrīd izmanto VID izsniegto lietotājvārdu un paroli, aicinām laikus nodrošināt sev kādu no minētajiem drošajiem autentifikācijas līdzekļiem. Gadījumā, ja tas nav iespējams, aicinām savlaicīgi pilnvarot kādu citu uzticības personu (EDS lietotāju) savā vārdā iesniegt un saņemt dokumentus un informāciju, izmantojot savu EDS lietotāja kontu. Pilnvaru var iesniegt gan elektroniski (EDS), gan klātienē jebkurā VID klientu apkalpošanas centrā vai valsts un pašvaldības vienotajā klientu apkalpošanas centrā visā Latvijā. Pilnvarai nav jābūt notariāli apliecinātai. Pilnvaras paraugs pieejams VID tīmekļvietnē sadaļā “EDS” – “Iesniegumi un pilnvaras” – “Pilnvara elektroniski iesniegt deklarācijas un informatīvās deklarācijas Valsts ieņēmumu dienestā”.

Valsts amatpersonām ir pienākums likuma “Par interešu konflikta novēršanu valsts amatpersonu darbībā” (turpmāk – Interešu konflikta likums) noteiktajā termiņā un kārtībā iesniegt valsts amatpersonas deklarācijas (turpmāk – deklarācija).

Deklarācijas iesniedz Valsts ieņēmumu dienestam (VID) elektroniskā veidā, izmantojot VID elektroniskās deklarēšanas sistēmu (EDS).

Interešu konflikta likums noteic šādus deklarāciju veidus:

- deklarācija, kuru iesniedz, stājoties amatā;

- kārtējā gada deklarācija;

- deklarācija, kuru iesniedz, beidzot pildīt amata pienākumus;

- deklarācija, kuru iesniedz pēc tam, kad amata pienākumu pildīšana ir izbeigta:

- par pirmo gadu,

- par otro gadu.

Valsts amatpersonas deklarācija un gada ienākumu deklarācija (GID) ir dažāda veida deklarācijas un katra paredzēta savam mērķim.

Valsts amatpersonām ir pienākums iesniegt valsts amatpersonas deklarācijas un norādīt tajās informāciju atbilstoši normatīvo aktu prasībām neatkarīgi no tā, vai persona iesniedz vai neiesniedz gada ienākumu deklarāciju.

Minimālā mēneša darba alga

2024. gadā – 700 EUR, savukārt 20 Ministru kabineta noteiktās minimālās mēnešalgas ir 14 000 EUR.

2025. gadā – 740 EUR, savukārt 20 Ministru kabineta noteiktās minimālās mēnešalgas ir 14 800 EUR.

Viens no instrumentiem Interešu konflikta likuma mērķa sasniegšanai ir valsts amatpersonai noteiktais pienākums iesniegt deklarāciju, kurā atspoguļotas valsts amatpersonas gan mantiskās, gan personiskās intereses, un šo deklarāciju publiskā pieejamība.

Deklarācija, kuru iesniedz, stājoties amatā

- Jāiesniedz viena mēneša laikā no amatā stāšanās dienas.

- Jāiesniedz ikvienai amatpersonai neatkarīgi no dienu skaita amatā. Jāiesniedz arī tad, ja darbinieks, kas nav valsts amatpersona, aizvieto valsts amatpersonu ilgāk par vienu mēnesi.

- Nav jāiesniedz, ja amatpersona uz laiku, kas nepārsniedz divus mēnešus, pārstājusi pildīt amata pienākumus un pēc tam tos atsākusi pildīt vai arī stājusies jaunā valsts amatpersonas amatā.

- Jāiesniedz laikā no 15. februāra līdz 1. aprīlim.

Deklarācija, kuru iesniedz, beidzot pildīt amata pienākumus

- Jāiesniedz divu mēnešu laikā no amata pienākumu pildīšanas pēdējās dienas.

- Jāiesniedz, ja amatā nostrādāts kopumā ilgāk par trīs mēnešiem.

- Beidzot pildīt amata pienākumus, kārtējā gada deklarācija nav jāiesniedz, ja ne vēlāk kā divus mēnešus pēc amata pienākumu pildīšanas beigšanas amatpersona atsāk darbu iepriekšējā amatā vai arī stājas jaunā valsts amatpersonas amatā.

Deklarācija, kuru iesniedz augstākās amatpersonas, beidzot pildīt amata pienākumus

Augstākajām amatpersonām – Valsts prezidentam, Saeimas deputātiem, Ministru prezidentam, Ministru prezidenta biedram, ministriem, īpašu uzdevumu ministriem un parlamentārajiem sekretāriem, pašvaldību domju priekšsēdētājiem un pašvaldību izpilddirektoriem – deklarācija pēc amata pienākumu pildīšanas beigšanas jāiesniedz divas reizes.

- Par pirmo gadu – ne vēlāk kā pēc viena gada un trim mēnešiem no dienas, kad amats atstāts.

- Par otro gadu – ne vēlāk kā pēc diviem gadiem un trim mēnešiem no dienas, kad amats atstāts.

Kādas deklarācijas ir jāiesniedz VID, ja valsts amatpersonas amata pienākumus beidzu pildīt 2024. gada 6. janvārī (valsts amatpersonas amatu ieņēmu no 2020. gada 2. marta)?

- Deklarāciju, beidzot pildīt amata pienākumus, iesniedz VID divu mēnešu laikā no 2024. gada 6. janvāra līdz 2024. gada 6. martam.

- Kārtējā gada deklarāciju par 2024. gadu iesniedz no 2025. gada 15. februāra līdz 2025. gada 1. aprīlim.

Kādas deklarācijas ir jāiesniedz VID, ja beidzu pildīt valsts amatpersonas amata pienākumus 2024. gada 10. maijā un 2024. gada 28. jūnijā stājos valsts amatpersonas amatā citā iestādē?

Nav jāiesniedz deklarācija, beidzot pildīt amata pienākumus – 2024. gada 10. maijā, un nav jāiesniedz deklarācija, stājoties amatā – 2024. gada 28. jūnijā, jo periods starp valsts amatpersonas amatiem nav ilgāks par diviem mēnešiem, bet ir jāiesniedz kārtējā gada deklarācija par 2024. gadu.

Kādas deklarācijas ir jāiesniedz VID, ja valsts amatpersonas amata pienākumus sāku pildīt 2024. gada 21. decembrī?

- Deklarāciju, kuru iesniedz, stājoties amatā, iesniedz VID līdz 2025. gada 21. janvārim.

- Kārtējā gada deklarāciju par 2024. gadu iesniedz no 2025. gada 15. februāra līdz 2025. gada 1. aprīlim.

Kādas deklarācijas ir jāiesniedz VID, ja 2024. gada 8. jūnijā stājos valsts amatpersonas amatā, bet 2024. gada 10. augustā beidzu pildīt valsts amatpersonas amata pienākumus?

- Mēneša laikā no 2024. gada 8. jūnija līdz 2024. gada 8. jūlijam iesniedz deklarāciju, kuru iesniedz, stājoties amatā.

- Deklarācija, kuru iesniedz, beidzot pildīt amata pienākumus, nav jāiesniedz, jo valsts amatpersonas amats ir ieņemts mazāk par trim mēnešiem.

Vai ir jāiesniedz deklarācija, kuru iesniedz, beidzot pildīt amata pienākumus, un deklarācija, kuru iesniedz, stājoties amatā, ja 2024. gada 8. jūnijā beidzu pildīt valsts amatpersonas amata pienākumus (valsts amatpersonas amats tika ieņemts no 2021. gada 1. oktobra), bet 2024. gada 9. jūnijā stājos valsts amatpersonas amatā citā institūcijā?

Nav jāiesniedz ne deklarācija, kuru iesniedz, beidzot pildīt amata pienākumus, ne arī deklarācija, kuru iesniedz, stājoties amatā, ja bez pārtraukuma stājas darbā citā valsts amatpersonas amatā.

Ja vienlaikus ieņemu divus valsts amatpersonas amatus, piemēram, nodaļas vadītājs un iepirkuma komisijas loceklis, bet vēlāk beidzu pildīt iepirkuma komisijas locekļa amatu un palieku valsts amatpersonas amatā kā nodaļas vadītājs, vai jāiesniedz deklarācija, kuru iesniedz, beidzot pildīt amata pienākumus?

Ja persona beidz pildīt vienu no vairākiem ieņemtajiem valsts amatpersonas amatiem, bet turpina pildīt citus valsts amatpersonas amatus, nav jāiesniedz deklarācija, kuru iesniedz, beidzot pildīt amata pienākumus.

Kādas deklarācijas ir jāiesniedz VID, ja 2024. gada 1. decembrī stājos valsts amatpersonas amatā, bet 2025. gada 15. janvārī beidzu pildīt valsts amatpersonas amata pienākumus?

- Mēneša laikā no 2024. gada 1. decembra iesniedz deklarāciju, kuru iesniedz, stājoties amatā.

- Kārtējā gada deklarāciju par 2024. gadu iesniedz no 2025. gada 15. februāra līdz 2025. gada 1. aprīlim.

- Savukārt deklarācija, kuru iesniedz, beidzot pildīt amata pienākumus, nav jāiesniedz, jo valsts amatpersonas amats ir ieņemts mazāk par trim mēnešiem.

Deklarācija sastāv no publicējamās un nepublicējamās daļas. Aizpildot deklarāciju EDS, abas deklarācijas daļas aizpildās vienlaikus.

- Valsts informācijas sistēmu pārziņā esošā informācija deklarācijā ielasās automātiski par:

- ieņemamiem amatiem;

- īpašumā esošiem transportlīdzekļiem;

- nekustamiem īpašumiem;

- ienākumiem, kuri ir VID rīcībā;

- radiniekiem.

- Deklarācijas iesniedzējam ir pienākums EDS atlasīto informāciju pārbaudīt un, ja nepieciešams, precizēt vai papildināt.

- Deklarācijas iesniedzējs apliecina deklarācijā sniegtās informācijas pilnīgumu un patiesumu.

Deklarācijā, kuru iesniedz, stājoties amatā, ziņas sniedzamas par stāvokli dienā, kad deklarācijas iesniedzējs stājies valsts amatpersonas amatā.

Kārtējā gada deklarācijā ziņas sniedzamas par stāvokli kārtējā kalendāra gada 31. decembrī.

Ja valsts amatpersona amata pienākumus sāk pildīt pēc kalendāra gada sākuma, ziņas par ieņemtajiem amatiem, gūtajiem ienākumiem un veiktajiem darījumiem sniedzamas par to laikposmu, kurā tiek pildīti valsts amatpersonas pienākumi.

Deklarācijā, kuru iesniedz, beidzot pildīt amata pienākumus, sniedzamas ziņas par stāvokli amata pienākumu pildīšanas pēdējā dienā.

Izņēmums ir ziņas par ieņemtajiem amatiem, gūtajiem ienākumiem un veiktajiem darījumiem – tās sniedzamas par laikposmu no kalendāra gada sākuma līdz dienai, kad valsts amatpersona pārtraukusi pildīt amata pienākumus.

Deklarācijā, kuru iesniedz par pirmajiem 12 mēnešiem pēc amata pienākumu pildīšanas izbeigšanas, sniedzamas ziņas par stāvokli 12. mēneša pēdējā dienā, skaitot no dienas, kad valsts amatpersona pārtraukusi pildīt amata pienākumus.

Ziņas par gūtajiem ienākumiem nav jānorāda.

Deklarācijā, kuru iesniedz par otro gadu pēc amata pienākumu pildīšanas izbeigšanas, sniedzamas ziņas par stāvokli 24. mēneša pēdējā dienā, skaitot no dienas, kad valsts amatpersona pārtraukusi pildīt amata pienākumus.

Ziņas par gūtajiem ienākumiem nav jānorāda.

- Deklarāciju var precizēt ne vēlāk kā triju mēnešu laikā pēc tās publiskošanas VID Publiskojamo datu bāzē.

- Pie katras deklarācijas Publiskojamo datu bāzē ir atspoguļots deklarācijas publiskošanas datums (Valsts amatpersonu deklarācijas (vid.gov.lv)).

- Informatīvais materiāls par deklarāciju precizēšanu EDS ir pieejams VID tīmekļvietnē saite.

- Ar katru iesniegto deklarācijas precizējumu tiek aizstāti visi iepriekš iesniegtajā deklarācijā norādītie dati.

- Precizētajai deklarācijai obligāti ir jāsatur visi tie pirmreizēji iesniegtajā deklarācijā norādītie dati, kuri nav jāprecizē, jālabo vai jādzēš.

Deklarāciju obligātā precizēšana

- Deklarācija viena mēneša laikā jāprecizē obligāti, ja:

- administratīvā pārkāpuma procesā stājies spēkā nolēmums;

- kriminālprocesā stājies spēkā nolēmums;

- konstatēts maznozīmīgs pārkāpums;

- kā arī citos gadījumos viena mēneša laikā pēc tam, kad personai paziņots par konstatētajām neatbilstībām valsts amatpersonas deklarācijā.

Deklarāciju publiskošana Publiskojamo datu bāzē

- Valsts prezidenta, Saeimas deputātu, Ministru prezidenta, Ministru prezidenta biedra, ministru, īpašu uzdevumu ministru, parlamentāro sekretāru un republikas pilsētu domju deputātu deklarācijās norādītos publiskojamos datus VID publisko ne vēlāk kā mēneša laikā pēc to iesniegšanas VID.

- Pārējo valsts amatpersonu deklarācijās norādītos publiskojamos datus publisko ne vēlāk kā triju mēnešu laikā pēc to iesniegšanas VID.

Šajā deklarācijas punktā norāda savu vārdu, uzvārdu, personas kodu, dzīvesvietu, pilnu valsts amatpersonas darbavietas un valsts amatpersonas amata nosaukumu.

Deklarāciju, kuru iesniedz pēc tam, kad amata pienākumu pildīšana ir izbeigta, ir pienākums iesniegt tikai

Valsts prezidentam, Saeimas deputātiem, Ministru prezidentam, Ministru prezidenta biedram, ministriem, īpašu uzdevumu ministriem un parlamentārajiem sekretāriem, pašvaldību domju priekšsēdētājiem un pašvaldību izpilddirektoriem, ja minētajos amatos ir nostrādāts ilgāk par trim mēnešiem.

Kurš valsts amatpersonas amats jānorāda deklarācijas iesniedzēja datos, ja pārskata gadā ir mainīta darbavieta?

Iesniedzot kārtējā gada deklarāciju, sniedz informāciju, kas aktuāla kārtējā kalendāra gada 31. decembrī.

Kā deklarācijas punktā “Deklarācijas iesniedzēja dati” pareizi norādāma informācija, ja persona pašvaldībā ieņem personāla speciālista amatu (nav valsts amatpersonas amats) un tiek iecelta iepirkuma komisijas locekļa amatā (ir valsts amatpersonas amats)?

Šajā gadījumā:

- deklarācijas 1. punktā “Deklarācijas iesniedzēja dati” norāda valsts amatpersonas amatu – iepirkuma komisijas loceklis;

- deklarācijas 2. punktā (citi amati) norāda amatu – personāla speciālists.

Kurš amats jānorāda deklarācijas iesniedzēja datos, ja iesniedz deklarāciju, kuru iesniedz par pirmajiem 12 mēnešiem pēc amata pienākumu pildīšanas izbeigšanas, un/vai deklarāciju, kuru iesniedz par otro gadu pēc amata pienākumu pildīšanas izbeigšanas?

Iesniedzot deklarāciju par pirmajiem 12 mēnešiem pēc amata pienākumu pildīšanas izbeigšanas vai arī par otro gadu pēc amata pienākumu pildīšanas izbeigšanas, deklarācijas punktā “Deklarācijas iesniedzēja dati” norāda to valsts amatpersonas amatu, kas uzliek pienākumu iesniegt valsts amatpersonas deklarācijas vēl divus gadus pēc tam, kad amata pienākumu pildīšana ir izbeigta.

Šajā punktā jānorāda informācija par jebkuru citu amatu, kas ieņemts papildus amatpersonas amatam.

- Citi amati var būt:

- valsts amatpersonas amats, ja vienlaikus ieņem vairākus valsts amatpersonas amatus (piemēram, ir galvenais nodokļu inspektors un arī iepirkumu komisijas loceklis);

- saimnieciskās darbības veicēja (pašnodarbinātā) statuss, amats biedrībā, nodibinājumā, politiskā vai reliģiskā organizācijā vai arodbiedrībā;

- darbi, par kuriem saņem honorārus, autoratlīdzības;

- visu veidu pilnvarojumi.

Informācija par biedra statusu biedrībā nav jānorāda.

- Informācija jānorāda arī tad, ja:

- ieņemtais amats vai veiktais darbs bija īslaicīgs, pildīts tikai dažas dienas;

- netiek saņemta atlīdzība.

- Informāciju norāda par visa veida pilnvarojumiem (pilnvarām) arī tad, ja valsts amatpersona to faktiski nav izmantojusi.

Visas ziņas par ieņemtajiem amatiem vai veiktajiem darbiem valsts amatpersonas deklarācijā sniedz par visu pārskata periodu.

Informācija par papildus ieņemamo amatu, kuru valsts amatpersona ieņem kā zemessargs, kā arī informācija par ienākumiem, kurus valsts amatpersona guvusi, ieņemot amatu Zemessardzē, ir jānorāda valsts amatpersonas deklarācijā, bet tā netiek publiskota Publiskojamo datu bāzē.

Valsts amatpersona papildus valsts amatpersonas amatam pilda grāmatveža pienākumus garāžu kooperatīvā “Bite” un bez atalgojuma pilda draudzes sekretāra pienākumus Rīgas luteriskajā draudzē. Kā šo informāciju norādīt deklarācijā?

Deklarācijas 2. punktā (citi amati) informāciju norāda šādi:

|

Amata nosaukums, darbi, informācija par uzņēmuma līgumiem un pilnvarojumiem |

Juridiskai personai – nosaukums, fiziskai personai – vārds un uzvārds |

Juridiskai personai – reģistrācijas numurs komercreģistrā un juridiskā adrese, fiziskai personai – personas kods |

|---|---|---|

|

Grāmatvedis |

Garāžu kooperatīvs “Bite” |

90004545852, Brīvības iela 489, Rīga, Latvija |

|

Draudzes sekretārs |

Rīgas luteriskā draudze |

90000412878, Cēsu iela 47/89, Rīga, Latvija |

Kā deklarācijā jānorāda institūcijas piešķirts pilnvarojums un deklarācijas iesniedzēja mātes izsniegta pilnvara pārstāvēt deklarācijas iesniedzēja māti, piemēram, darījumos ar nekustamo īpašumu, tiesas procesos u. tml.?

Izsniegtos pilnvarojumus norāda deklarācijas 2. punktā (citi amati) neatkarīgi no pilnvarā noteiktajām saistībām.

|

Amata nosaukums, darbi, informācija par uzņēmuma līgumiem un pilnvarojumiem |

Juridiskai personai – nosaukums, fiziskai personai – vārds un uzvārds |

Juridiskai personai – reģistrācijas numurs komercreģistrā un juridiskā adrese, fiziskai personai – personas kods |

|---|---|---|

|

Pilnvarojums |

AS “Latvenergo” |

40003032949, Pulkveža Brieža iela 12, Rīga |

|

Pilnvarojums |

Marija Ozoliņa |

personas kods |

Kā deklarācijā jānorāda informācija, ja deklarācijas iesniedzējs ir:

- zemnieka/zvejnieka saimniecības īpašnieks;

- individuālā komersanta statusā;

- valdes loceklis SIA “IT SERVISS”;

- padomes loceklis AS “ER ENERGO”?

Deklarācijas 2. punktu (citi amati) aizpilda šādi:

|

Amata nosaukums, darbi, informācija par uzņēmuma līgumiem un pilnvarojumiem |

Juridiskai personai – nosaukums, fiziskai personai – vārds un uzvārds |

Juridiskai personai – reģistrācijas numurs komercreģistrā un juridiskā adrese, fiziskai personai – personas kods |

|---|---|---|

|

Īpašnieks |

Zemnieka/zvejnieka saimniecība “Saulītes” |

40000000000, “Saulītes”, Irlavas pagasts, Tukuma novads |

|

Individuālais komersants |

Jānis Krūmiņš |

personas kods

|

|

Valdes loceklis |

SIA “IT SERVISS” |

400400400, Stabu iela 12, Rīga |

|

Padomes loceklis |

AS “ER ENERGO” |

400000400, Stiklu iela 5, Rīga |

Vai deklarācijā ir jānorāda informācija, ka papildus valsts amatpersonas amatam persona dažas dienas ir pildījusi vēlēšanu komisijas locekļa amatu?

Jā, šo amatu norāda deklarācijas 2. punktā (citi amati).

Vai deklarācijas punktā (citi amati) jānorāda amats (darbs), ko persona ieņem (strādā) amatu savienošanas kārtībā?

Jā, deklarācijas punktā (citi amati) norāda visus amatus (darbus), ko persona ieņem (strādā) papildus valsts amatpersonas amatam, tostarp amatu savienošanas kārtībā.

Kā pareizi norādāma informācija, ja persona ieņem personāla speciālista amatu, kas nav valsts amatpersonas amats, un tiek iecelta iepirkuma komisijas locekļa amatā (valsts amatpersonas amats)?

Šajā gadījumā:

- deklarācijas 1. punktā “Deklarācijas iesniedzēja dati” norāda valsts amatpersonas amatu – iepirkuma komisijas loceklis;

- deklarācijas 2. punktā (citi amati) norāda amatu – personāla speciālists.

Vai deklarācijā jānorāda informācija par darbiem/autordarbiem (scenārista, režisora, producenta, projektu vadītāja, lektora, pasākumu vadītāja darbs u. c.), kurus valsts amatpersona pilda papildus valsts amatpersonas amatam un saistībā ar kuru veikšanu izmaksāti honorāri?

Jā, darbu, saistībā ar kura izpildi ir saņemta autoratlīdzība vai honorārs, norāda deklarācijas 2. punktā (citi amati, darbi).

Persona institūcijā/iestādē ieņem nodaļas vadītāja (valsts amatpersonas) amatu. Šajā pašā institūcijā/iestādē tika izveidota iepirkuma komisija un nodaļas vadītājs ir iekļauts iepirkuma komisijā kā komisijas priekšsēdētājs.

Vai iepirkuma komisijas priekšsēdētāja amats ir jānorāda deklarācijā?

Jā, Iepirkuma komisijas priekšsēdētāja amatu norāda deklarācijas 2. punktā (citi amati).

Turklāt nav būtiski, vai iepirkuma komisija ir izveidota uz noteiktu laiku, nenoteiktu laiku vai uz konkrētu iepirkumu.

Šajā deklarācijas punktā deklarācijas iesniedzējs norāda informāciju par īpašumā (kopīpašumā), valdījumā un lietošanā esošajiem nekustamajiem īpašumiem, kas atrodas Latvijā un ārvalstīs.

Ziņas sniedz:

- deklarācijā, kuru iesniedz, stājoties amatā, – norāda dienā, kad deklarācijas iesniedzējs stājies valsts amatpersonas amatā;

- kārtējā gada deklarācijā – kas aktuāla kārtējā kalendāra gada 31. decembrī;

- deklarācijā, kuru iesniedz, beidzot pildīt amata pienākumus, – amata pienākumu pildīšanas pēdējā dienā.

Deklarācijā norāda arī lietošanā esošu nekustamo īpašumu (faktisko dzīvesvietu), piemēram:

- dzīvokli, kas tiek īrēts;

- dzīvokli, kas pieder laulātajam, radiniekam vai citai personai, bet valsts amatpersona tajā dzīvo;

- garāža, būve vai zemes īpašums, kas tiek nomāts no citas personas utt.;

- informāciju norāda arī tad, ja nav tikuši slēgti rakstveida līgumi, bet nekustamais īpašums tiek lietots uz mutiskas vienošanās pamata.

Aizpildot valsts amatpersonas deklarāciju, automātiski ir pieejami dati par deklarācijas iesniedzēja īpašumā (kopīpašumā) esošajiem nekustamajiem īpašumiem.

Īpašnieks – persona, kuras īpašuma tiesības uz nekustamo īpašumu ir nostiprinātas zemesgrāmatā.

Kopīpašnieks – persona, kuras kopīpašuma tiesības uz nekustamo īpašumu ir nostiprinātas zemesgrāmatā.

Valdījums – mantojumā saņemtais nekustamais īpašums vai kopīpašums, un tas nav ierakstīts zemesgrāmatā.

Lietojums – personas faktiskā dzīvesvieta, piemēram, ir noslēgts īres vai nomas līgums, dzīvo laulātā, vecāku vai citu personu nekustamajā īpašumā.

Deklarācijas iesniedzējam ir jāpārliecinās, lai deklarācijas publiskojamā daļā nav norādīta nekustamā īpašuma adrese, jo tā ir nepubliskojama informācija.

Deklarācijā valsts amatpersonai, kura ir arī saimnieciskās darbības veicēja, ir jānorāda informācija par saimnieciskajā darbībā lietošanā esošajiem nekustamajiem īpašumiem.

Kā deklarācijā jānorāda informācija, ja dzīvoju laulātajam piederošā nekustamajā īpašumā?

Deklarācijas punktā (nekustamie īpašumi) attiecīgo īpašumu norāda kā lietošanā esošu.

Vai deklarācijā jānorāda informācija, ja valsts amatpersona dzīvo un ir deklarējusi dzīvesvietas adresi nekustamajā īpašumā, kuru īrē laulātais?

Deklarācijas punktā (nekustamie īpašumi) attiecīgo īpašumu norāda kā lietošanā esošu.

Kā deklarācijā jānorāda valsts amatpersonas īpašumā esošs dzīvoklis un ar laulāto kopīpašumā (zemesgrāmatā reģistrēts kā kopīpašums) esošs nekustamais īpašums – māja un zeme?

Deklarācijas punktā (nekustamie īpašumi) informāciju norāda šādi:

|

Nekustamā īpašuma veids un adrese |

Atzīme par to, vai ir īpašumā (kopīpašumā), valdījumā vai lietošanā |

|---|---|

|

Dzīvoklis (Juglas iela 0-00, Rīga, Latvija) |

īpašumā |

|

Māja un zeme (“Zuzes”, Ogres novads, Latvija) |

kopīpašumā |

Kā deklarācijā jānorāda mantojumā iegūtais nekustamais īpašums?

- Deklarācijas punktā (nekustamie īpašumi) mantojumā iegūto īpašumu norāda kā valdījumā esošu.

- Ja mantojumā iegūtais īpašums ir ierakstīts zemesgrāmatā uz valsts amatpersonas vārda, to norāda kā īpašumā esošu (vai kopīpašumā esošu īpašumu, ja tas ir kā kopīpašums).

- Deklarācijas punktā (darījumi) iegūto mantojumu norāda kā darījumu, ja pieņemtais mantojums pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Valsts amatpersonai pieder zeme, kas ierakstīta zemesgrāmatā. Uz šī zemesgabala ir uzsākta būvniecība, ēka nav pabeigta un nav nodota ekspluatācijā. Kā šos faktus norādīt deklarācijā?

- Ja valsts amatpersonai pieder zeme un tā ir ierakstīta zemesgrāmatā, deklarācijas punktā (nekustamie īpašumi) to norāda kā īpašumā esošu.

- Savukārt nepabeigto jaunbūvi, kas nav ierakstīta zemesgrāmatā, deklarācijas punktā (nekustamie īpašumi) norāda kā valdījumā esošu.

Valsts amatpersona pārdevusi dzīvokli, bet jaunais dzīvokļa īpašnieks vēl joprojām minēto dzīvokli nav pārrakstījis zemesgrāmatā uz sava vārda. Vai deklarācijā minētais dzīvoklis jānorāda kā īpašumā esošs?

- Ja jaunais īpašnieks dzīvokli līdz kārtējā gada 31. decembrim nav reģistrējis zemesgrāmatā, amatpersona deklarācijas punktā (nekustamie īpašumi) šo dzīvokli norāda kā īpašumā esošu.

- Savukārt deklarācijas punktā “Cita informācija” paskaidro faktisko vai tiesisko situāciju saistībā ar nekustamā īpašuma īpašumtiesībām.

- Ja valsts amatpersona ir saņēmusi samaksu par dzīvokli, informācija par ienākumiem norādāma deklarācijas punktā (ienākumi).

- Ja dzīvokļa pārdošanas summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, informācija norādāma arī deklarācijas punktā (darījumi).

Valsts amatpersona dāvinājumā saņēmusi dzīvokli, bet dzīvoklis nav ierakstīts zemesgrāmatā uz valsts amatpersonas vārda. Kādu informāciju norādīt valsts amatpersonas deklarācijas punktā (nekustamie īpašumi)?

- Ja dāvinājumā saņemtais nekustamais īpašums nav ierakstīts zemesgrāmatā uz valsts amatpersonas vārda, deklarācijas punktā (nekustamie īpašumi) to norāda kā valdījumā esošu.

- Ja dāvinātā nekustamā īpašuma vērtība pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, deklarācijas punktā (darījumi) norāda informāciju – par saņemto dāvinājumu.

Kā kārtējā gada deklarācijā jānorāda nekustamais īpašums, kas nopirkts, bankā ņemot kredītu?

- Nekustamo īpašumu deklarācijas 3. punktā (nekustamie īpašumi) norāda kā īpašumā esošu (protams, ar nosacījumu, ja īpašums netiek reģistrēts uz citas personas (tostarp bankas) vārda kā īpašumā esošs).

- Deklarācijas 8. punktā (darījumi) norāda valsts amatpersonas veiktos darījumus, ja darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas:

- nekustamā īpašuma pirkums;

- kredīts.

- Deklarācijas 9. punktā (parādsaistības) norāda valsts amatpersonas atlikušo parādsaistību summu (kredīta atlikumu), ja parādsaistību summa 31. decembrī pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

4.1. apakšpunktā norāda Deklarācijas iesniedzējam piederošās kapitāla daļas un akcijas”

4.2. apakšpunktā norāda “Deklarācijas iesniedzējam piederošie finanšu instrumenti”

- Deklarācijā, kuru iesniedz, stājoties amatā, ziņas sniedzamas par stāvokli dienā, kad deklarācijas iesniedzējs stājies valsts amatpersonas amatā.

- Kārtējā gada deklarācijā iesniedzējs norāda informāciju, kas aktuāla kārtējā kalendāra gada 31. decembrī.

- Deklarācijā, kuru iesniedz, beidzot pildīt amata pienākumus, sniedzamas ziņas par stāvokli amata pienākumu pildīšanas pēdējā dienā.

Deklarācijā ir sniedzamas ziņas par deklarācijas iesniedzējam piederošo akciju nominālvērtību.

Kā norādīt deklarācijā informāciju, ja valsts amatpersonai pieder:

- SIA “Consulting” 320 kapitāla daļas (vienas daļas nominālvērtība – 100 EUR);

- AS “IT MEDIA” 100 akcijas (vienas akcijas nominālvērtība – 1000 EUR)?

Deklarācijas 4.1. apakšpunktā (kapitāldaļas un akcijas) informāciju norāda šādi:

| Komercsabiedrības nosaukums | Komercsabiedrības reģistrācijas numurs komercreģistrā un juridiskā adrese | Kapitāla veids | Kapitāla daļu, akciju skaits | Kapitāla daļu, akciju kopējā vērtība | Valūta |

|---|---|---|---|---|---|

| SIA “Consulting” | 42335512890 Cēsu iela 2, Dobele, Latvija |

Kapitāla daļas | 320 | 32 000,00 | EUR |

| AS “IT MEDIA” | 41111111110 Cēsu iela 2, Dobele, Latvija |

Akcijas | 100 | 100 000,00 | EUR

|

Kā deklarācijā norādīt informāciju, ja valsts amatpersonai pieder šādi finanšu instrumenti:

Valsts amatpersonas deklarācijas 4.2. apakšpunktā (finanšu instrumenti) informāciju norāda šādi:

|

Persona, kas izlaidusi attiecīgo finanšu instrumentu |

|

|

|

||

|

Juridiskai personai – nosaukums; fiziskai personai – vārds un uzvārds; personu apvienību nosaukums |

Juridiskai personai – reģistrācijas numurs komercreģistrā un juridiskā adrese; fiziskai personai – personas kods |

Finanšu instrumenti |

Finanšu instrumentu skaits |

Finanšu instrumentu kopējā vērtība |

Valūta |

|

AS “Citadele Asset Management” |

40103303559 |

Ieguldījuma fonda apliecības |

45 879,8578 |

458 791,06 |

EUR |

|

AS “SEB Banka” |

40003151743 |

Eiropas rezerves fonda apliecības |

4321,6397 |

124 312,99 |

EUR |

Vai deklarācijā ir jānorāda informācija par piederošajiem 100 privatizācijas sertifikātiem un 500 kompensācijas sertifikātiem?

Valsts amatpersonas deklarācijas 4.2. apakšpunktā (finanšu instrumenti) informāciju norāda šādi:

|

Komercsabiedrības nosaukums |

Komercsabiedrības reģistrācijas numurs komercreģistrā un juridiskā adrese |

Kapitāla veids |

Kapitāla daļu, akciju skaits |

Kapitāla daļu, akciju kopējā vērtība |

Valūta |

|

|---|---|---|---|---|---|---|

|

AS “Publisko aktīvu pārvaldītājs Possessor” |

40003192154 |

Privatizācijas sertifikāti |

100 |

|||

|

AS “Publisko aktīvu pārvaldītājs Possessor” |

40003192154 |

Kompensācijas sertifikāti |

500 |

|

|

|

Vai deklarācijā ir jānorāda informācija par Latvijas valsts krājobligācijām, un, ja ir, tad kāds ir emitenta – “Latvijas Republika” – reģistrācijas numurs komercreģistrā?

Deklarācijas 4.2. apakšpunktā (finanšu instrumenti) norāda informāciju par Latvijas valsts krājobligācijām. Minēto obligāciju emitents ir Latvijas Republika, kuras vārdā darbojas finanšu ministrs. 18 - Deklarācijas 4.2. apakšpunkta ailē “Persona, kas izlaidusi attiecīgo finanšu instrumentu” norāda Finanšu ministrijas reģistrācijas numuru Nr. 90000014724. - Deklarācijas 8.punktā (darījumi) norāda saistībā ar krājobligāciju ieguldījumu veikto darījumu (ja darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas) - Deklarācijas 7. punktā (ienākumi) norāda saņemtos (izmaksātos) procentus no ieguldījumiem krājobligācijās. Savukārt krājobligācijās ieguldītā nauda, kura tiek atgriezta bankas kontā, nav ienākumi un tāpēc nav norādāma punktā pie ienākumiem.

Kurā valsts amatpersonas deklarācijas punktā jānorāda ieguldījumu fondā investētā naudas summa investīciju portfeļa iegādei un kurā punktā jānorāda kopējā investīciju portfeļa vērtība uz gada beigām?

Ja summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, norāda deklarācijas 8. punktā (darījumi) un kopējo investīciju portfeļa vērtību uz 31. decembri norāda deklarācijas 4.2. apakšpunktā (finanšu instrumenti).

Vai deklarācijā ir jānorāda informācija, ja valsts amatpersonai pieder kriptovalūta (virtuālā valūta, digitālā valūta), piemēram, Bitcoin, Ethereum, Ripple, Bitcoin cash, Cardano u. c.?

Informāciju par gūtajiem ienākumiem no kriptovalūtas (virtuālās valūtas, digitālās valūtas) pārdošanas norāda deklarācijas 7. punktā (ienākumi).

-

- Ieguldījuma fonda AS “Citadele Asset Management” apliecības, skaits 45 879,8578, pamatsumma 458 791,06 EUR;

- Eiro rezerves fonda (iepriekšējais nosaukums – Latu rezerves fonds) apliecības AS “SEB Banka”, skaits 4321,6397, summa 124 312,99 EUR?

- Deklarācijas 4.2. apakšpunktā (finanšu instrumenti) norāda informāciju par Latvijas valsts krājobligācijām. Minēto obligāciju emitents ir Latvijas Republika, kuras vārdā darbojas finanšu ministrs.

- Deklarācijas 4.2. apakšpunkta ailē “Persona, kas izlaidusi attiecīgo finanšu instrumentu” norāda Finanšu ministrijas reģistrācijas numuru Nr. 90000014724.

- Deklarācijas 8.punktā (darījumi) norāda saistībā ar krājobligāciju ieguldījumu veikto darījumu (ja darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas)

- Deklarācijas 7. punktā (ienākumi) norāda saņemtos (izmaksātos) procentus no ieguldījumiem krājobligācijās. Savukārt krājobligācijās ieguldītā nauda, kura tiek atgriezta bankas kontā, nav ienākumi un tāpēc nav norādāma punktā pie ienākumiem.

- Informāciju par kriptovalūtu (virtuālo valūtu, digitālo valūtu) norāda deklarācijas 13. punktā (cita informācija), jo kriptovalūta nav finanšu instruments.

- Savukārt, ja tiek veikti darījumi ar kriptovalūtu, informācija par darījumiem ir norādāma deklarācijas 8. punktā (darījumi), ja darījums pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Šajā deklarācijas punktā sniedz informāciju, kas aktuāla kārtējā kalendāra gada 31. decembrī.

EDS nodrošina, ka deklarācijas iesniedzējam ir pieejami Transportlīdzekļu un to vadītāju valsts reģistra dati par deklarācijas iesniedzēja īpašumā vai valdījumā reģistrētajiem transportlīdzekļiem.

- Valsts amatpersona pārbauda un, ja nepieciešams, arī precizē un papildina informāciju. Piemēram, traktortehnika, gaisa kuģi, ūdens transporta līdzekļi u. tml.

Transportlīdzekļa īpašnieks – fiziskā vai juridiskā persona, kurai pieder transportlīdzeklis.

Transportlīdzekļa lietotājs – fiziskā vai juridiskā persona, kura uz tiesiska pamata (mantas īres, nomas, patapinājuma līgums u. c.) lieto transportlīdzekli. Par transportlīdzekļa turētāju nav uzskatāma persona, kas transportlīdzekli lieto uz dienesta vai darba tiesisko attiecību pamata.

Transportlīdzekļa valdītājs – persona, kuras tiesiskā valdījumā ir transportlīdzeklis uz mantojuma tiesību pamata.

- Deklarācijā valsts amatpersona – saimnieciskās darbības veicēja – norāda informāciju par saimnieciskajā darbībā lietošanā esošajiem transportlīdzekļiem.

Vēršam uzmanību, ka informācija par:

- gūtajiem ienākumiem no transportlīdzekļu atsavināšanas norādāma deklarācijas 7. punktā (ienākumi),

- veiktajiem darījumiem (tostarp maiņas darījumiem) ar transportlīdzekļiem ir norādāma deklarācijas 8. punktā (darījumi), ja darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Kā deklarācijā norādīt:

- īpašumā esošu vieglo automobili “Toyota”;

- lietošanā esošu kravas automobili “Mercedes Benz”;

- vieglo automobili “Audi A6”, kas iegādāts uz līzinga līguma pamata;

- īpašumā esošu lidmašīnu “Cirrus Vision Jet SF50”;

- īpašumā esošu lauksaimniecības tehniku;

- īpašumā esošu jahtu?

Deklarācijas 5. punktā (transportlīdzekļi) informāciju norāda šādi:

|

Transportlīdzekļa veids |

Marka |

Izlaides gads |

Reģistrācijas gads |

Reģistrācijas numurs |

Atzīme par to, vai ir īpašumā, valdījumā vai lietošanā |

|---|---|---|---|---|---|

|

Vieglais automobilis |

Toyota |

2010 |

2015 |

FV 5500 |

īpašumā |

|

Vieglais automobilis |

Audi A6 |

2009 |

2012 |

GD 1132 |

valdījumā |

|

Kravas automobilis |

Mercedes Benz |

2012 |

2017 |

CS 2161 |

lietošanā |

|

Lidmašīna |

Cirrus Vision Jet SF50 |

2019 |

2021 |

HO9496 |

īpašumā |

|

Lauksaimniecības tehnika |

E281 |

2001 |

2009 |

S2856HH |

īpašumā |

|

Jahta |

Suzuki 8 |

2014 |

2017 |

ML5409 |

īpašumā |

Ja persona nomā vairākus automobiļus, vai tie jānorāda deklarācijā?

Ja persona nomā automobiļus, automobiļus norāda deklarācijas 5. punktā (transportlīdzekļi) kā lietošanā esošus.

Vai deklarācijā jānorāda automobilis kā lietošanā esošs, ja valsts amatpersona lieto ģimenes locekļa automobili?

Deklarācijas 5. punktā (transportlīdzekļi) automobili norāda kā lietošanā esošu.

Vai deklarācijā jānorāda visi automobiļi kā lietošanā esoši, ja valsts amatpersona regulāri lieto vairākus automobiļus?

Deklarācijas 5. punktā (transportlīdzekļi) norāda visus automobiļus kā lietošanā esošus, ja valsts amatpersona regulāri lieto jebkuras citas personas automobiļus.

Vai deklarācijā jānorāda transportlīdzeklis, kas iegūts uz līzinga pamata (operatīvais līzings, finanšu līzings, atgriezeniskais līzings)?

- Deklarācijas 5. punktā (transportlīdzekļi) norāda informāciju par transportlīdzekļiem, kas iegūti uz līzinga pamata.

- Papildu informāciju saistībā ar līzingā iegūta transportlīdzekļa norādīšanu deklarācijā skatīt šī metodiskā materiāla VI nodaļas 8. punktā (“Darījumi”).

Vai kārtējā gada deklarācijā par 2024. gadu jānorāda transportlīdzeklis, kas 2024. gadā ir nodots metāllūžņos?

- Kārtējā gada deklarācijā informāciju par transportlīdzekļiem norāda, kas aktuāla kārtējā kalendāra gada 31. decembrī.

- Ja valsts amatpersona transportlīdzekli 2024. gadā ir nodevusi metāllūžņos un attiecīgi transportlīdzeklis ir norakstīts, tad deklarācijas 5. punktā (transportlīdzekļi) šis transportlīdzeklis nav jānorāda.

- Ja no transportlīdzekļa nodošanas metāllūžņos tiek gūti ienākumi, informāciju norāda deklarācijas 7. punktā (ienākumi).

Deklarācijā sniedzamas ziņas par:

- skaidrās un bezskaidrās naudas uzkrājumiem;

- dzīvības apdrošināšanu;

- uzkrājumiem privātajos pensiju fondos,

ja to apmērs atsevišķi vai kopā pārsniedz 20 Ministru kabineta noteikto minimālo mēnešalgu apmēru EUR vai to ekvivalentu ārvalstu valūtā.

- Deklarācijā, kuru iesniedz, stājoties amatā, ziņas sniedzamas par stāvokli dienā, kad deklarācijas iesniedzējs stājies valsts amatpersonas amatā.

- Kārtējā gada deklarācijā iesniedzējs norāda informāciju, kas aktuāla kārtējā kalendāra gada 31. decembrī.

- Deklarācijā, kuru iesniedz, beidzot pildīt amata pienākumus, sniedzamas ziņas par stāvokli amata pienākumu pildīšanas pēdējā dienā.

Deklarācijā jāsniedz ziņas par naudas uzkrājumiem gan Latvijā, gan ārvalstīs.

Ja skaidrās vai bezskaidrās naudas uzkrājumi ir veidoti ārvalstu valūtā, tos norāda attiecīgās valūtas vienībās.

Naudas uzkrājumus norāda atsevišķi pēc to veidiem, t. i., atsevišķi norādāma skaidrā nauda un atsevišķi norādāma bezskaidrā nauda.

Vai kārtējā gada deklarācijā jānorāda skaidrās naudas uzkrājumi, ja uz 31. decembri uzkrājums ir 90 000 USD, 1300 AUD un 1200 GBP?

Kārtējā gada deklarācijas 6. punktā (naudas uzkrājumi) norāda visus minētos uzkrājumus, jo minēto naudas uzkrājumu summa kalendāra gada 31. decembrī pārsniedz 20 Ministru kabineta noteikto minimālo mēnešalgu apmēru.

Vai deklarācijas 6. punktā jānorāda informācija, ja skaidrās un bezskaidrās naudas uzkrājumi katrs atsevišķi nepārsniedz 20 Ministru kabineta noteikto minimālo mēnešalgu apmēru, bet abi uzkrājumi kopā pārsniedz?

Deklarācijā norāda informāciju par skaidrās naudas un bezskaidrās naudas uzkrājumiem arī tad, ja katra naudas uzkrājuma summa pēc uzkrājuma veida atsevišķi nesasniedz 20 Ministru kabineta noteikto minimālo mēnešalgu apmēru, bet naudas uzkrājumu summa pārsniedz, tad katru uzkrājumu norāda atsevišķi.

Kā kārtējā gada deklarācijā norādīt šādus skaidrās un bezskaidrās naudas uzkrājumus (uzkrājumi uz 31. decembri):

- 8000 EUR skaidrā nauda;

- 1500 USD skaidrā nauda;

- 700 GBP skaidrā nauda;

- 300 EUR – AS “Swedbank”;

- 9500 USD – AS “Swedbank”;

- 2800 USD – depozīts AS “Swedbank”;

- 5700 EUR – AS “SEB Banka”;

- 11 100 USD – AS “DNB banka”;

- 15 000 GBP – “London BANK” – banka atrodas Anglijā;

- 11 094,60 EUR – “Grazer Wechselseitige Versicherung” – Austrijas finanšu iestāde;

- 22 326,25 EUR – “Medlife Insurance Ltd” – Kipras finanšu iestāde.

Kārtējā gada deklarācijas 6. punktā (naudas uzkrājumi) rāda visus minētos uzkrājumus. Tos norāda šādi:

|

Skaidrās naudas uzkrājuma summa cipariem |

Valūta |

Skaidrās naudas uzkrājuma summa vārdiem |

|---|---|---|

|

8000,00 |

EUR |

Astoņi tūkstoši euro, 00 centu |

|

1500,00 |

USD |

Viens tūkstotis pieci simti dolāri |

|

700,00 |

GBP |

Septiņi simti sterliņu mārciņas |

|

Valūta |

Bezskaidrās naudas uzkrājumu turētāja vai norēķinu kartes izdevēja nosaukums |

Juridiskai personai – reģistrācijas numurs komercreģistrā un juridiskā adrese |

|

|---|---|---|---|

|

300,00 |

EUR |

AS “Swedbank” |

40003074764 |

|

9500,00 |

USD |

AS “Swedbank” |

40003074764 |

|

2800,00 |

USD |

AS “Swedbank” |

40003074764 |

|

5700,00 |

EUR |

AS “SEB Banka” |

40003151743 |

|

11 100,00 |

USD |

AS “DnB Banka” |

40003024725 |

|

15 000,00 |

GBP |

“London BANK” |

8500000040000 |

|

11 094,60 |

EUR |

“Grazer Wechselseitige Versicherung” |

21007896 |

|

22 326,25 |

EUR |

“Medlife Insurance Ltd” |

20191234 |

Valsts amatpersonai AS “Swedbank” ir atvērti pieci konti, un kontos uz 31. decembri ir šādi naudas līdzekļi: 7800 EUR; 35 EUR; 2,13 EUR; 0,40 EUR; 7500 EUR. Kā kārtējā gada deklarācijā jānorāda uzkrājuma summa?

Deklarācijas 6. punktā (naudas uzkrājumi) minētos uzkrājumus norāda kā visu uzkrājumu summu vai arī var norādīt (izdalīt) atsevišķi atbilstoši kontiem:

|

Valūta |

Bezskaidrās naudas uzkrājumu turētāja vai norēķinu kartes izdevēja nosaukums |

Juridiskai personai – reģistrācijas numurs komercreģistrā un juridiskā adrese |

|

|---|---|---|---|

|

14 337,53 |

EUR |

AS “Swedbank” |

40003074764 |

Var arī šādi:

|

Bezskaidrās naudas uzkrājuma summa |

Valūta |

Bezskaidrās naudas uzkrājumu turētāja vai norēķinu kartes izdevēja nosaukums |

Juridiskai personai – reģistrācijas numurs komercreģistrā un juridiskā adrese |

|---|---|---|---|

|

7800 |

EUR |

AS “Swedbank” |

40003074764 |

|

35 |

EUR |

AS “Swedbank” |

40003074764 |

|

2,13 |

EUR |

AS “Swedbank” |

40003074764 |

|

0,40 |

EUR |

AS “Swedbank” |

40003074764 |

|

7500 |

EUR |

AS “Swedbank” |

40003074764 |

Vai kārtējā gada deklarācijā ir jānorāda šādi naudas uzkrājumi uz gada beigām – 31. decembri:

- 8500,00 EUR skaidrās naudas uzkrājums;

- 250,00 USD skaidrās naudas uzkrājums;

- 7000,00 EUR uzkrājums AS “Swedbank”?

Minētos naudas uzkrājumus norāda deklarācijas 6. punktā (naudas uzkrājumi), jo naudas uzkrājumu summa kārtējā kalendāra gada 31. decembrī pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas:

|

Skaidrās naudas uzkrājuma summa cipariem |

Valūta |

Skaidrās naudas uzkrājuma summa vārdiem |

|

|---|---|---|---|

|

8500,00 |

EUR |

Astoņi tūkstoši pieci simti euro, 00 centu |

|

|

250,00 |

USD |

Divi simti piecdesmit dolāri |

|

|

Bezskaidrās naudas uzkrājuma summa |

Valūta |

Bezskaidrās naudas uzkrājumu turētāja vai norēķinu kartes izdevēja nosaukums |

Juridiskai personai – reģistrācijas numurs komercreģistrā un juridiskā adrese |

|

7000,00 |

EUR |

AS “Swedbank” |

40003074764 |

Kurā kārtējā gada deklarācijas punktā jānorāda uzkrājums bērna nākotnei ar dzīvības apdrošināšanu?

- Ja iemaksātā vai uzkrājumu summa uz 31. decembri pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, to norāda deklarācijas 6. punktā (naudas uzkrājumi) kā bezskaidrās naudas uzkrājumu.

- Savukārt, ja atsevišķi veiktās iemaksas summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, informāciju par veikto iemaksu norāda arī deklarācijas 8. punktā (darījumi).

Ja ir noguldījumi ārvalstīs, vai tie ir jānorāda deklarācijā?

- Deklarācijā norāda informāciju par skaidrās un bezskaidrās naudas uzkrājumiem gan Latvijā, gan ārvalstīs.

- Ja Latvijā vai ārvalstīs noguldījumu un cita veida naudas uzkrājumu summa pārsniedz 20 Ministru kabineta noteikto minimālo mēnešalgu apmēru EUR vai to ekvivalentu ārvalstu valūtā, to norāda deklarācijas 6. punktā (naudas uzkrājumi).

Ja banka personai piešķīrusi kredītkartes kontā kredītlimitu 13 000 EUR, bet persona uz 31. decembri minētos līdzekļus nav izmantojusi, vai šie līdzekļi jāuzrāda deklarācijā kā uzkrājumi?

- Bankas piešķirtais, bet neizmantotais kredītlimits nav jānorāda deklarācijas 6. punktā (naudas uzkrājumi).

- Ja tiek piešķirts kredītlimits (kredītlīnija), kas pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, informācija par kredītlimitu (kredītlīniju) norādāma deklarācijas 8. punktā (darījumi).

- Ja piešķirtais kredītlimits (kredītlīnija) ir izņemts (iztērēts) pilnībā vai tikai tā daļa un tādējādi 31. decembrī veido parādu, kas atsevišķi un/vai to summa kopā ar citām parādsaistībām pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, informācija ir norādāma deklarācijas 9. punktā (parādsaistības).

Vai 3. pensiju līmenis, kas uzkrāts AS “SEB Banka” un kura privātā pensijas kapitāla summa pārskata perioda beigās uz 31. decembri ir 14 700 EUR, ir jānorāda deklarācijā?

Tā kā uzkrātais privātais pensiju kapitāls 3. pensiju līmenī uz 31. decembri pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, minēto summu 14 700 EUR apmērā norāda kārtējā gada deklarācijas 6. punktā (naudas uzkrājumi).

Valsts amatpersonai uz 31. decembri ir uzkrāts 5500 EUR 3. pensiju līmenī AS “SEB Banka”, 6000 EUR ir bezskaidrās naudas uzkrājums AS “SWEDBANK” un 4000 EUR ir skaidrās naudas uzkrājums. Vai šie uzkrājumi ir jānorāda valsts amatpersonas kārtējā gada deklarācijā?

Ņemot vērā, ka minētie naudas uzkrājumi kopā pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, visus šos uzkrājumus norāda valsts amatpersonas kārtējā gada deklarācijas 6. punktā (naudas uzkrājumi), bet katru uzkrājumu norāda atsevišķi (nesaskaitot kopā).

Valsts amatpersona ir ieskaitījusi naudu FOREX valūtas tirgus kontā un 31. decembrī nauda FOREX kontā ir 8700 EUR. Vai šie naudas līdzekļi ir jānorāda kārtējā gada deklarācijā?

- FOREX kontā esošie naudas līdzekļi 8700 EUR apmērā nav jānorāda.

- Savukārt, ja 8700 EUR kopā ar valsts amatpersonas citiem skaidrās un bezskaidrās naudas uzkrājumiem pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, to norāda deklarācijas 6. punktā (naudas uzkrājumi).

Deklarācijas iesniedzējs norāda informāciju par visu veidu gūtajiem ienākumiem:

- gan ar nodokļiem apliekamos ienākumus,

- gan ar nodokļiem neapliekamos ienākumus,

- ienākumiem, kuri tiek aplikti ar nodokļiem, norāda aprēķinātās summas pirms nodokļu samaksas.

Kārtējā gada deklarācijā informāciju par gūtajiem ienākumiem norāda par visu kārtējo kalendāra gadu.

Ja valsts amatpersona amata pienākumus sāk pildīt pēc kalendāra gada sākuma, ziņas sniedzamas par to laikposmu, kurā tiek pildīti valsts amatpersonas pienākumi.

Vēršam uzmanību, ka visi gūtie ienākumi deklarācijā neielasās automātiski, – ir tādi, kuri jānorāda manuāli, piemēram:

- informācija par saņemtajiem uzturlīdzekļiem, t. sk. arī no Uzturlīdzekļu garantiju fonda;

- donoru atlīdzības;

- ienākumi no sava īpašuma pārdošanas;

- ienākumi no personīgās mantas pārdošanas;

- ienākumi no saimnieciskās darbības u. c.

Vēršam uzmanību, ka deklarācijas 7. punktā (ienākumi) norāda aprēķinātās dividendes, nevis saņemtās.

Personas, kas veic saimniecisko darbību, norāda aprēķinātās summas pēc izdevumu atskaitīšanas un pirms nodokļu samaksas.

Deklarācijā arī jādeklarē

- Personai izmaksātās kompensācijas, kuru piešķiršanas pamatojums nav personai radīto izdevumu atlīdzināšana, piemēram:

- kompensācija par saimnieciskās darbības ierobežojumiem īpaši aizsargājamās dabas teritorijās un mikroliegumos;

- kompensācija par lauksaimnieciskās darbības ierobežojumiem īpaši aizsargājamās dabas teritorijās un mikroliegumos;

- kompensācija par neizmantoto atvaļinājumu;

- kompensācija bijušajiem zemes īpašniekiem vai viņu mantiniekiem par īpašumā nodoto zemi pilsētās;

- morālā kaitējuma kompensācija un citas kompensācijas.

- Ja amatpersona saņem naudu, piemēram, kā dāvanu no radinieka līdz trešajai pakāpei (vecāki, brālis, māsa, vecvecāki, bērni, mazbērni u. c.) vai laulātā.

Ja naudas līdzekļus valsts amatpersona saņem ar bankas pārskaitījumu, tad ir jābūt norādītam korektam pārskaitījuma mērķim.

- Informācija par visu veidu laimestiem, tostarp, kas gūti loterijās, azartspēlēs, izlozēs u. c., un neatkarīgi no to lieluma un neatskaitot izdevumus vai zaudējumus.

- Uz maiņas darījumu ir attiecināmi tie paši nosacījumi kā uz pārdošanas darījumu, deklarācijā norāda arī informāciju par gūtajiem ienākumiem saistībā ar maiņas darījumiem.

- Ienākumi no dzīvokļa izīrēšanas vai iznomāšanas ir:

- īres vai nomas maksa;

- īrnieka vai nomnieka veiktie maksājumi dzīvokļa īpašniekam par pakalpojumiem, kas saistīti ar dzīvokļa lietošanu (piemēram, apkuri, auksto ūdeni, kanalizāciju, sadzīves atkritumu izvešanu);

- maksājumi dzīvokļa īpašniekam par dzīvojamās mājas pārvaldīšanu;

- veiktie nodokļu maksājumi, kas saistīti ar izīrēto vai iznomāto dzīvokļa īpašumu;

- veiktā nomas maksa par zemes lietošanu, ja dzīvojamā māja atrodas uz citai personai piederošas zemes;

- citi ienākumi no dzīvokļa izīrēšanas vai iznomāšanas.

Deklarācijā nav jādeklarē

Vēršam uzmanību, ka atbalsts hipotekārā kredīta ņēmējiem (samaksātās procentu maksājuma daļas atgriešana) nav ienākums, un tas deklarācijā nav jādeklarē.

- Informācija par valsts amatpersonai izmaksāto komandējuma dienas naudu.

- Informācija par personai izmaksātajām kompensācijām:

- diplomātiskā un konsulārā dienesta amatpersonām (darbiniekiem);

- valsts tiešās pārvaldes amatpersonām (darbiniekiem);

- karavīriem, prokuroriem un sakaru virsniekiem par dienestu ārvalstīs un to izmaksas kārtību dzīvokļa īres izdevumu un komunālo maksājumu kompensācija, darbinieka un viņa ģimenes locekļu pārcelšanās izdevumu kompensācija u. c.

- Saņemtā nauda no sava radinieka līdz trešajai pakāpei Civillikuma izpratnē (vecāki, brālis, māsa, vecvecāki, bērni, mazbērni, vecāku brālis/māsa, brāļa/māsas bērni u. c.) vai laulātā un ja saņemtā nauda pēc ekonomiskās būtības neveido ienākumus.

- Saņemtie naudas līdzekļi, kas paredzēti naudas devēja mērķim un ja naudas līdzekļi tiek izlietoti naudas devēja vajadzībām.

Vēršam uzmanību, ka amatpersonai ir jāspēj dokumentāri pierādīt, ka nauda izmantota attiecīgo izdevumu segšanai.

Vai deklarācijā ir jānorāda saņemtie uzturlīdzekļi?

Saņemtos uzturlīdzekļus norāda deklarācijas 7. punktā (ienākumi), norāda arī uzturlīdzekļus, kas saņemti no Uzturlīdzekļu garantiju fonda.

Vai valsts amatpersonai atdotais aizdevums ir uzskatāms par ienākumu?

Ja valsts amatpersona izsniedz aizdevumu un pārskata gadā vai nākamajos gados izsniegto aizdevumu atgūst, attiecīgie naudas līdzekļi nav uzskatāmi par valsts amatpersonas ienākumu, tādējādi tie nav jānorāda deklarācijas 7. punktā (ienākumi).

Vai bankas aprēķinātie procenti par naudas līdzekļu atlikumu kontā un to pieskaitīšana konta pamatsummai ir uzskatāmi par ienākumiem?

Bankas izmaksātos procentus uzskata par ienākumiem likuma “Par iedzīvotāju ienākuma nodokli” izpratnē, tādējādi tos norāda deklarācijas 7. punktā (ienākumi).

Vai deklarācijas 7. punktā kā gūtie ienākumi ir jānorāda pabalsti, ko izmaksā Valsts sociālās apdrošināšanas aģentūra, t. i., slimības pabalsti, maternitātes, ģimenes pabalsts un citi pabalsti?

- Pabalstus, ko izmaksā Valsts sociālās apdrošināšanas aģentūra, uzskata par ienākumiem, un tos norāda deklarācijas 7. punktā (ienākumi).

- Deklarācijas 7. punktā (ienākumi) norāda jebkura veida pabalstus, tostarp algas pabalstus par dienestu ārvalstī, pabalstus par laulātā uzturēšanos ārvalstī un pabalstus par bērna uzturēšanos ārvalstī. Pabalsti ir norādāmi neatkarīgi no pabalstu lieluma.

Valsts amatpersona veic saimniecisko darbību un ir reģistrēta kā mikrouzņēmumu nodokļa maksātājs. Kāda informācija jānorāda deklarācijas punktā “Ienākumi”?

Minētajā gadījumā valsts amatpersona deklarācijas 7. punktā (ienākumi) norāda gūtos ienākumus no saimnieciskās darbības pirms nodokļu nomaksas.

Vai deklarācijā jānorāda ienākumi, kas gūti no saimnieciskās darbības?

- Deklarācijas 7. punktā (ienākumi) norāda saņemtos ienākumus no saimnieciskās darbības pirms nodokļu nomaksas.

- Ienākumus norāda gan gadījumā, ja persona VID ir reģistrējusies saimnieciskās darbības veicēja statusā, gan arī gadījumā, ja persona VID ir paziņojusi par paziņoto saimniecisko darbību.

- Valsts amatpersona, kura vienlaikus ir arī advokāts, sniedzot informāciju par pārskata periodā gūtajiem ienākumiem no advokāta profesionālās darbības, norāda no advokāta profesionālās darbības gūto ienākumu kopējo summu un valūtu, bet neidentificē ienākumu avotu – fiziskās vai juridiskās personas.

Vai deklarācijā jānorāda no dzīvokļa pircēja saņemtā priekšapmaksas (rokasnaudas) summa?

- Jā, priekšapmaksas (rokasnaudas) summa, kas saņemta no dzīvokļa pircēja, jānorāda deklarācijas 7. punktā (ienākumi).

- Savukārt, ja veiktā darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, informācija par veikto darījumu norādāma deklarācijas 8. punktā (darījumi).

Vai, saņemot atpakaļ pievienotās vērtības nodokli par ārvalstī iegādātu preci, tas uzskatāms par valsts amatpersonas gūtajiem ienākumiem?

Pievienotās vērtības nodokļa summas atmaksu par ārvalstī iegādāto preci neuzskata par valsts amatpersonas gūtajiem ienākumiem, tādējādi tā nav jānorāda deklarācijā.

Vai deklarācijā jānorāda subsīdijas, kas izmaksātas kā valsts atbalsts lauksaimniecībai?

- Ja valsts amatpersona ir saņēmusi subsīdijas, tās norāda deklarācijas 7. punktā (ienākumi) kā gūtos ienākumus.

- Tāpat deklarācijā norāda gūtos ienākumus – Lauku atbalsta dienesta izmaksātos atbalsta maksājumus (platību maksājumus u. c.).

Vai saņemtais laimests ir uzskatāms par amatpersonas ienākumu?

Valsts amatpersonas laimests ir ienākums, un to norāda deklarācijas 7. punktā (ienākumi).

Dzīvokļa īres līgumā noteikts, ka dzīvokļa īrnieks dzīvokļa īpašniekam (valsts amatpersonai) ik mēnesi veic maksājumus par dzīvokļa īri, kā arī maksājumus, kas saistīti ar dzīvojamās mājas apsaimniekošanu un saņemtajiem komunālajiem pakalpojumiem.

- Deklarācijā kā ienākumus norāda īrnieka veiktās īres maksas un visus pārējos saņemtos maksājumus.

- Norāda arī dzīvokļa īrnieka vai nomnieka veiktos nekustamā īpašuma nodokļa maksājumus neatkarīgi no tā, vai šos maksājumus veic dzīvokļa īpašniekam, pašvaldībai vai namu apsaimniekotājam.

Vai deklarācijā kā ienākumi ir jānorāda naudas līdzekļi, kas saņemti no laulātā vai radinieka līdz trešajai pakāpei Civillikuma izpratnē?

- No laulātā vai radinieka līdz trešajai pakāpei Civillikuma izpratnē saņemtie naudas līdzekļi kā ienākumi nav jānorāda gadījumos, ja tie pēc ekonomiskās būtības neveido ienākumus.

- Ja valsts amatpersona naudas līdzekļus no laulātā vai radinieka līdz trešajai pakāpei Civillikuma izpratnē saņem ar bankas pārskaitījumu, tad ir jābūt norādītam korektam pārskaitījuma mērķim.

Vai un kā deklarācijā jānorāda ienākumi no transportlīdzekļa pārdošanas?

- Deklarācijas 7. punktā (ienākumi) norāda arī saņemtos ienākumus no transportlīdzekļa pārdošanas.

- Jāņem vērā, ka jānorāda pilna summa no transportlīdzekļa pārdošanas, t. i., neatskaitot pirkuma summu, izdevumus utt.

- Savukārt, ja veiktā darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, informācija par veikto darījumu – transportlīdzekļa pārdošanu – norādāma arī deklarācijas 8. punktā (darījumi).

Vai deklarācijā jānorāda ienākumi no personīgās mantas pārdošanas?

- Deklarācijas 7. punktā (ienākumi) norāda jebkurus (visus) valsts amatpersonas gūtos ienākumus, tostarp arī tādus, kas gūti no savas personīgās mantas pārdošanas.

Piemēram, valsts amatpersona ir pārdevusi sev piederošu mantu – metālapstrādes darbgaldu par 5000 EUR, tādēļ deklarācijas 7. punktā (ienākumi) norāda, ka ir gūti ienākumi 5000 EUR.

- Savukārt, ja valsts amatpersonai nav zināmi tās fiziskās personas identifikācijas dati, kurai pārdevusi sev piederošo mantu, informācija norādāma deklarācijas publicējamās daļas 13. punktā (cita informācija).

Vai deklarācijā kā ienākumi jānorāda atlīdzība par asiņu nodošanu un cita veida donorpalīdzību?

Deklarācijas 7. punktā (ienākumi) norāda saņemto atlīdzību par asiņu nodošanu un cita veida donorpalīdzību.

Vai deklarācijā ir jānorāda ienākumi no valsts amatpersonai piederošo kapitāla daļu un akciju pārdošanas?

- Deklarācijas 7. punktā (ienākumi) norāda ienākumus no valsts amatpersonai piederošo kapitāla daļu vai akciju pārdošanas.

- Savukārt, ja veiktā darījuma summa, atsavinot akcijas vai kapitāla daļas, pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, informācija par veikto darījumu norādāma arī deklarācijas 8. punktā (darījumi).

Vai kārtējā gada deklarācijā valsts amatpersonai ir jānorāda ienākumi no sev piederoša nekustamā īpašuma pārdošanas?

- Ja valsts amatpersona ir pārdevusi sev piederošu nekustamo īpašumu, informāciju par gūtajiem ienākumiem norāda deklarācijas 7. punktā (ienākumi).

- Deklarācijas 8. punktā (darījumi) informāciju norāda tikai tad, ja darījuma – nekustamā īpašuma pārdošanas – summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Vai deklarācijā kā ienākumi ir jānorāda, ja no tēva saņemts dāvinājums 1000 EUR?

- Saņemtais dāvinājums 1000 EUR ir jānorāda 7. punktā (ienākumi).

- Saņemtais dāvinājums pie darījumiem norādāms, ja tā vērtība pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Vai kārtējā gada deklarācijā kā ienākumi ir jānorāda, ja 2024. gadā saņemts mantojums ar kopējo vērtību, kas norādīta mantojuma apliecībā – 16 900 EUR, no tiem:

- nekustamais īpašums, mantojuma apliecībā noteiktā vērtība 10 000 EUR,

- nauda – 5000 EUR,

- automobilis, vērtība noteikta 900 EUR,

- kustamā manta, noteikta kopējā vērtība – 1000 EUR.

Saņemtais mantojums kārtējā gada deklarācijā par 2024. gadu norādāms šādi.

- 3. punktā (nekustamie īpašumi). Ja 2024. gada 31. decembrī mantojumā saņemtais nekustamais īpašums zemesgrāmatā nav reģistrēts uz mantojuma saņēmēja vārda, tad tas jānorāda kā valdījumā esošs, bet, ja ir reģistrēts uz mantojuma saņēmēja vārda, – kā īpašumā esošs.

- 5. punktā (transportlīdzekļi) norāda mantojumā saņemto transportlīdzekli.

- Ja 2024. gada 31. decembrī mantojumā saņemtais transportlīdzeklis nav reģistrēts VAS “Ceļu satiksmes drošības direkcija” (CSDD) uz mantojuma saņēmēja vārda, tas jānorāda kā valdījumā esošs, bet, ja ir reģistrēts CSDD uz mantojuma saņēmēja vārda, – kā īpašumā esošs.

- 7. punktā (ienākumi) norāda mantojumā saņemtos finanšu līdzekļus – 5000 EUR;

- 8. punktā (darījumi) kā darījumu norāda – mantojums, darījuma vērtība – 16 900 EUR. Saņemtais mantojums pie darījumiem norādāms, ja tā vērtība pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Vai deklarācijā kā ienākumi ir jānorāda apdrošināšanas sabiedrības izmaksātie dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) uzkrājumi un atlīdzības, ja darba devējs darbinieka labā veicis apdrošināšanas prēmiju (ar līdzekļu uzkrāšanu) maksājumus.

- Deklarācijas 7. punktā (ienākumi) norāda apdrošināšanas sabiedrības izmaksātās dzīvības apdrošināšanas (ar līdzekļu uzkrāšanu) uzkrājumu summas.

- Norāda, ja darba devējs darbinieka labā veicis apdrošināšanas prēmiju (ar līdzekļu uzkrāšanu) maksājumus. Norāda arī visas apdrošināšanas atlīdzības summas.

Vai deklarācijas 7. punktā kā gūtie ienākumi ir jānorāda VID atmaksātā iedzīvotāju ienākuma nodokļa summa par attaisnotajiem izdevumiem par izglītību un ārstniecisko pakalpojumu izmantošanu?

- Atmaksātā iedzīvotāju ienākuma nodokļa summa par attaisnotajiem izdevumiem par izglītību un ārstniecisko pakalpojumu izmantošanu nav jānorāda deklarācijā.

Deklarācijā jānorāda informācija par visiem veiktajiem darījumiem, kuru summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, piemēram:

- pirkums;

- pārdevums;

- kredīts;

- līzings;

- dāvinājums;

- mantojums;

- ziedojums;

- aizdevums;

- depozīts;

- drošības naudas iemaksa;

- dzīvības apdrošināšanas līgums;

- galvojums;

- īres līgums;

- uzturlīgums;

- rokasnaudas līgums u. tml.

Kārtējā gada deklarācijas 8. punktā deklarācijas iesniedzējs norāda visas prasītās ziņas par visu deklarējamo pārskata periodu.

- EDS nodrošina, ka ir pieejami CSDD pārziņā esošās valsts informācijas sistēmas “Transportlīdzekļu un to vadītāju valsts reģistrs” dati par deklarācijas iesniedzēja veiktajiem darījumiem ar transportlīdzekļiem.

- Uz maiņas darījumu ir attiecināmi tie paši nosacījumi kā uz pārdošanas darījumu.

Līzings

Deklarācijā norāda transportlīdzekļus, kuri iegādāti, noformējot

finanšu līzingu, operatīvo līzingu vai atgriezenisko līzingu

Operatīvais līzings jeb noma ir līzinga veids, kura laikā klients līzinga objektu neizpērk pilnībā, bet transportlīdzeklis tiek nodots klientam lietošanā (iznomāts). Līzinga perioda laikā klients katru mēnesi maksā nomas maksu.

Beidzoties līguma periodam, klients var automobili izpirkt par tā atlikušo vērtību vai arī atdot to atpakaļ līzinga kompānijai.

Deklarācijā minēto darījumu norāda šādi:

- 5. punktā (transportlīdzekļi) – lietošanā esošo transportlīdzekli;

- 8. punktā (darījumi) – ja darījuma summa (pirmā iemaksa un/vai nomas maksājums gadā) pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Summas norādāmas ar pievienotās vērtības nodokli.

Finanšu līzings ir līzinga veids, kurā līzinga kompānija klienta uzdevumā nopērk līzinga objektu un nodod tā lietošanas tiesības klientam.

Klients noteiktajā termiņā samaksā līzinga objekta vērtību pilnā apmērā, un termiņa beigās līzinga objekts tiks pārreģistrēts uz līzinga ņēmēja vārda.

Valsts amatpersonas deklarācijā minēto darījumu norāda šādi:

- 5. punktā (transportlīdzekļi) – valdījumā esošo transportlīdzekli;

- 8. punktā (darījumi) – ja darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas – līguma noslēgšanas gadā līzinga līgumu ar līzinga kompāniju par automobiļa nodošanu;

- 9. punktā (parādsaistības) – parādsaistību summu līzinga kompānijai 31. decembrī, ja parādsaistību summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Atgriezeniskais līzings – personai kredīts tiek izsniegts pret pašai piederoša automobiļa ķīlu. Atgriezeniskajā līzingā līzinga ņēmējs un automobiļa pārdevējs ir viena un tā pati persona.

Persona pārdod savu automobili līzinga kompānijai un tūlīt pat to noformē līzingā ar izpirkuma tiesībām. Turklāt pārdevējs un arī līzinga saņēmējs vispirms saņem naudu, kas ekvivalenta automobiļa vērtībai, pēc tam apņemas maksāt ikmēneša līzinga maksājumus.

Persona CSDD uz pilnvaras pamata pārformē automobiļa īpašumtiesības uz līzinga kompānijas vārda.

Transportlīdzekļa reģistrācijas apliecībā konkrētā persona tiek norādīta kā turētāja. Pēc tam personas kontā tiek pārskaitīta vēlamā finansējuma summa.

Deklarācijā minēto darījumu norāda šādi:

- 7. punktā (ienākumi) – gūto ienākumu no automobiļa pārdošanas;

- 8. punktā (darījumi) – ja darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas:

- līzinga līgumu ar līzinga kompāniju (banku) par kredīta automobiļa iegādei piešķiršanu;

- automobiļa pirkuma līgumu;

- automobiļa pārdevuma līgumu līzinga kompānijai (bankai);

- 5. punktā (transportlīdzekļi) – valdījumā esošo transportlīdzekli;

- 9. punktā (parādsaistības) – parādsaistību summu līzinga kompānijai (bankai) 31. decembrī, ja parādsaistību summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Aizpildot šo deklarācijas punktu, deklarācijas iesniedzējam ir jāpārliecinās, lai deklarācijas publiskojamā daļā nav norādīta nekustamā īpašuma adrese, jo tā ir nepubliskojama informācija.

Ja valsts amatpersona ir galvotāja māsas hipotekārajam kredītam, vai arī šī informācija jānorāda deklarācijā?

Ja galvojuma līguma slēgšana ir notikusi deklarējamā pārskata periodā, deklarācijas 8. punktā (darījumi) norāda, ka amatpersona ir galvotāja, norādot galvojuma summu.

Ja valsts amatpersona ir līdzaizņēmējs kredītam, vai šī informācija jānorāda deklarācijā?

- Ja amatpersona ir līdzaizņēmējs kredītam un kredīta summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, deklarācijas 8. punktā (darījumi) norāda, ka ņemts kredīts, norāda kredīta summu un personu, kas izsniegusi kredītu.

- Deklarācijas 9. punktā (parādsaistības) norāda arī parādsaistību summas atlikumu 31. decembrī, ja tas pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Vai deklarācijā jānorāda pirkuma līgums, ja pirkuma līgumā norādīti divi pircēji un kopējā pirkuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, bet atsevišķi katram atrunātā pirkuma summa ir 5500 EUR?

- Šo pirkumu norāda deklarācijas 8. punktā (darījumi), jo darījums – pirkums –ir par summu, kas pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

- Ņemot vērā, ka EDS deklarācijas 8. punktā (darījumi) vienam darījumam neļauj ievadīt darījuma puses vairākas personas (pircējus vai pārdevējus), 8. punktā (darījumi) norāda vienu no darījuma puses vairākām personām.

- Savukārt deklarācijas 13. punktā (cita informācija) norāda informāciju par darījuma puses visām personām un paskaidro ar darījumu saistītu būtisku informāciju.

Kā deklarācijā jānorāda saņemtais dāvinājums – nekustamais īpašums?

- Ja dāvinājuma vērtība pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, saņemto dāvinājumu norāda deklarācijas 8. punktā (darījumi), kā arī informāciju saistībā ar saņemto dāvinājumu norāda deklarācijas 3. punktā (nekustamie īpašumi).

- Deklarācijā dāvinājuma gadījumā kā darījuma vērtību norāda dāvinājuma līgumā noteikto (norādīto) nekustamā īpašuma vērtību.

- Ja dāvinājumā līgumā nav noteikta (norādīta) dāvinājuma jeb dāvinātā nekustamā īpašuma vērtība, deklarācijā par darījuma – dāvinājuma – vērtību norāda nekustamā īpašuma kadastrālo vērtību gadā, kad veikts dāvinājuma darījums.

Izsoles rezultātā iegādāts dzīvoklis, kura vērtība pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas. Kā attiecīgais dzīvokļa pirkuma darījums būtu jānorāda deklarācijā?

Deklarācijas 8. punktā (darījumi) norāda darījumu – pirkums. Norādot darījuma pusi, ir jāvērtē izsoles dokumenti. Informācija par nekustamā īpašuma īpašnieku ir norādītā konkrētā nekustamā īpašuma zemesgrāmatā.

- Zvērināti tiesu izpildītāji, kas veic tiesu un citu institūciju nolēmumu izpildi, nebūs darījuma puse, no kura tiek iegādāts nekustamais īpašums.

- Deklarācijas 3. punktā (nekustamie īpašumi) norāda informāciju par nopirkto īpašumu.

Ja pārdevuma līgums noslēgts 18. decembrī, bet nauda, kas noteikta līgumā, līdz 31. decembrim nav saņemta, vai deklarācijā minētais līgums jānorāda kā darījums?

- Ja pārdevuma līguma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, deklarācijas 8. punktā (darījumi) norāda pārdevuma līgumā norādīto summu.

- Savukārt 7. punktā (ienākumi) šo informāciju nenorāda, jo nauda attiecīgajā pārskata periodā nav saņemta. Informācija par ienākumiem būs jānorāda deklarācijā, kad tie tiks saņemti.

- Deklarācijas 13. punktā (cita informācija) ir jāpaskaidro šāda informācija.

Vai ziedojums, kas pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, ir uzskatāms par darījumu likuma “Par interešu konflikta novēršanu valsts amatpersonu darbībā” izpratnē?

- Ziedojums ir darījums, un, ja vienā reizē veiktā ziedojuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, to norāda deklarācijas 8. punktā (darījumi).

- Savukārt, ja tiek saņemts ziedojums, saņemto ziedojumu norāda arī deklarācijas 7. punktā (ienākumi) neatkarīgi no saņemtā ziedojuma summas lieluma.

Vai deklarācijā ir jānorāda, ka no sava konta izņemti, piemēram, 20 000 EUR?

Naudas līdzekļu izņemšana no sava konta nav darījums, tādējādi šī informācija nav jānorāda deklarācijā.

Valsts amatpersona aizdevusi 13 000 EUR un tajā pašā gadā atguvusi daļu aizdevuma 4050 EUR apmērā. Kā šo informāciju norādīt deklarācijā?

- Deklarācijas 8. punktā (darījumi) norāda aizdevuma līgumu un tā summu 13 000 EUR, kā arī 10. punktā (aizdevumi) norāda aizdotās summas atlikumu 31. decembrī, ja aizdevuma kopsumma pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

- Savukārt fakts, ka aizdevums pārskata periodā atgūts 4050 EUR apmērā, nav jānorāda ne deklarācijas 7. punktā (ienākumi), ne 8. punktā (darījumi).

Vai deklarācijā jānorāda deklarācijas iesniedzēja izsniegtais aizdevums 13 000 EUR apmērā, ja līgums par aizdevumu nav noslēgts?

- Minēto aizdevumu darījuma slēgšanas gadā norāda deklarācijas 8. punktā (darījumi), jo aizdevuma darījumu var noslēgt, arī mutiski vienojoties.

- Savukārt deklarācijas 10. punktā (aizdevumi) norāda izsniegtā aizdevuma atlikuma summu 31. decembrī, ja tas pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Kurā deklarācijas punktā jānorāda noslēgtais ieguldījumu pārvaldes līgums par ieguldījuma pārvaldes portfeļa iegādi un kurā punktā jānorāda kopējā ieguldījuma pārvaldes portfeļa vērtība gada beigās?

- Noslēgto ieguldījumu pārvaldes līgumu par ieguldījuma pārvaldes portfeļa iegādi, ja tā summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, darījuma noslēgšanas gadā norāda deklarācijas 8. punktā (darījumi).

- Savukārt kopējo ieguldījuma pārvaldes portfeļa vērtību 31. decembrī norāda deklarācijas 4.2. apakšpunktā (finanšu instrumenti).

Vai iemaksātā biedra nauda ir uzskatāma par darījumu un norādāma deklarācijā?

Biedra naudas iemaksa ir darījums. Ja vienā reizē iemaksātā summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, to norāda deklarācijas 8. punktā (darījumi).

Vai ārvalstī veikts pirkums, kura summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, ir jānorāda deklarācijā?

Neatkarīgi no tā, kur veikts pirkums – Latvijā vai ārvalstīs –, ja pirkuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, to norāda deklarācijas 8. punktā (darījumi).

Persona iemaksājusi privātajā pensiju fondā summu, kas pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas. Vai minētā summa jānorāda deklarācijā kā darījums?

Vienreizēju iemaksu privātajā pensiju fondā, kas pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, uzskata par darījumu, tādējādi to norāda deklarācijas 8. punktā (darījumi) un 6. punktā (naudas uzkrājumi).

Vai overdrafta un kredītlīnijas līgumi ir jānorāda deklarācijā kā darījums?

Noslēgtos overdrafta un kredītlīnijas līgumus norāda deklarācijas 8. punktā (darījumi), ja līgumā norādītā summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Ja personai kredītsaistības ir jau 10 gadus, bet pārskata periodā tiek palielināta kredīta summa (pārkreditācija), vai šī informācija ir jānorāda deklarācijā?

Ja summa, par kuru palielina kredītu, ir lielāka par 20 Ministru kabineta noteiktajām minimālajām mēnešalgām, to norāda deklarācijas 8. punktā (darījumi), kā arī deklarācijas 9. punktā (parādsaistības) norāda parādsaistību summas atlikumu 31. decembrī, ja tas pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Valsts amatpersona ir pieteikusies projektam Lauku atbalsta dienestā, lai saņemtu atbalstu saistībā ar traktora iegādi. Lauku atbalsta dienestā valsts amatpersona kā atbalsta saņēmējs ir iesniegusi nepieciešamos dokumentus, tostarp noslēgusi trīspusēju (banka, piegādātājs un atbalsta saņēmējs) darījuma līgumu. Vai šāds darījums – Lauku atbalsta dienestā noslēgti līgumi – ir jānorāda deklarācijā?

- Ja noslēgtā līguma kā darījuma summa ir lielāka par 20 Ministru kabineta noteiktajām minimālajām mēnešalgām, šo darījumu līguma noslēgšanas gadā norāda deklarācijas 8. punktā (darījumi).

- Savukārt, ja līdzīgā situācijā zemnieka saimniecības vārdā būtu rakstīts projekta pieteikums, šis darījums deklarācijā nebūtu jānorāda.

Valsts amatpersona 2024. gadā ir iegādājusies nekustamo īpašumu par 90 000 EUR un tā iegādei bankā ir ņēmusi kredītu 85 000 EUR. Kā šo informāciju norādīt kārtējā gada deklarācijā?

Šajā gadījumā kārtējā gada deklarācijas par 2024. gadu 8. punktā (darījumi) norāda:

- pirkumu 90 000 EUR, darījuma puse ir persona, no kuras nopirkts nekustamais īpašums;

- ņemto kredītu 85 000 EUR, darījuma puse – banka;

- 9. punktā (parādsaistības) norāda parādsaistības, kas aktuālas 2024. gada 31. decembrī, ja tās pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Savukārt nākamo kārtējā gada deklarāciju 9. punktā (parādsaistības) norāda parādsaistības, kas aktuālas kārtējā kalendāra gada 31. decembrī, ja tās pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Valsts amatpersona 2024. gadā ir aizdevusi 20 000 EUR sev piederošai SIA “IT RV”. Vai minētā informācija ir jānorāda un kā tā ir jānorāda kārtējā gada deklarācijā par 2024. gadu?

Šajā gadījumā kārtējā gada deklarācijas par 2024. gadu:

- 8. punktā (darījumi) norāda – aizdevumu 20 000 EUR, darījuma pusi – SIA “IT RV”;

- 10. punktā (aizdevumi) norāda aizdevuma summu, kas aktuāla 2024. gada 31. decembrī, ja aizdevuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Savukārt nākamo kārtējā gada deklarāciju 10. punktā (aizdevumi) norāda izsniegto aizdevumu summas, kas aktuālas kārtējā kalendāra gada 31. decembrī, ja aizdevuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

Vai deklarācijā jānorāda kā darījums un kā valsts amatpersonai ir jānorāda informācija saistībā ar sev piederoša nekustamā īpašuma pārdošanu un cita nekustamā īpašuma pirkumu?

Piemēram, valsts amatpersona 2024. gadā ir pārdevusi sev piederošu nekustamo īpašumu – dzīvokli – par 25 000 EUR un ir nopirkusi citu nekustamo īpašumu – māju par 50 000 EUR. Konkrētajā gadījumā kārtējā gada deklarācijas par 2024. gadu:

- 7. punktā (ienākumi) norāda ienākumus 25 000 EUR no nekustamā īpašuma – dzīvokļa – pārdošanas;

- 8. punktā (darījumi) norāda veiktos darījumus:

- pārdevumu (dzīvokļa) par 25 000 EUR, darījuma puse ir minētā nekustamā īpašuma pircējs;

- pirkumu (mājas) par 50 000 EUR, darījuma puse ir minētā nekustamā īpašuma pārdevējs.

Vai deklarācijā kā darījums ir jānorāda finanšu instrumentu, ieguldījumu fonda daļu pirkums vai pārdošana, ja katra atsevišķa darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas?

Deklarācijas 8. punktā (darījumi) norāda katru veikto darījumu, kura summa atsevišķi pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas. Savukārt tie darījumi, kuri nepārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, nav jānorāda.

Vai deklarācijā kā darījums ir jānorāda nekustamo īpašumu maiņas darījumi?

- Uz nekustamā īpašuma maiņas darījumu ir attiecināmi tie paši nosacījumi kā uz pārdošanas darījumu, un par nekustamā īpašuma pārdošanas (atsavināšanas) cenu maiņas darījuma gadījumā tiek uzskatīta maiņas rezultātā iegūtā nekustamā īpašuma vērtība, kāda norādīta maiņas līgumā.

- Ja maiņas darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, deklarācijas 8. punktā (darījumi) norāda maiņas darījumu.

Vai deklarācijā kā darījums ir jānorāda par augoša meža pārdošanu saņemtie ienākumi?

- Deklarācijas 8. punktā (darījumi) norāda augoša meža pārdošanas darījumu, ja darījuma summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

- Savukārt ienākumus par augoša meža pārdošanu norāda deklarācijas 7. punktā (ienākumi).

Vai deklarācijā kā darījums ir jānorāda valsts amatpersonas noslēgtais uztura līgums? Piemēram, valsts amatpersona (kā uztura devējs) 2024. gada 9. maijā noslēgusi uztura līgumu ar savu māti (kā uztura ņēmējs).

Uztura naudas apmērs mēnesī noteikts 130,00 EUR, ko uztura devējs mēnesī dod uztura ņēmējam. Uztura līgumā norādīts, ka puses nekustamo īpašumu novērtējušas par tā kadastrālo vērtību – 9596,00 EUR, kā arī minētajā līgumā noteikts, ka ķīlas vērtība ir 26 000,00 EUR, zemesgrāmatas nodalījumā ierakstītā ķīlas tiesība ir – 26 000,00 EUR.

Deklarācijas 8. punktā (darījumi) norāda darījumu – uztura līgums, 26 000,00 EUR, bet darījuma puse konkrētajā gadījumā ir uztura ņēmējs.

Deklarācijā norāda informāciju par parādsaistībām, ja tās atsevišķi vai kopā (kopējais apmērs) pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas.

- Deklarācijā, kuru iesniedz, stājoties amatā, ziņas sniedzamas par stāvokli dienā, kad deklarācijas iesniedzējs stājies valsts amatpersonas amatā.

- Kārtējā gada deklarācijā iesniedzējs norāda informāciju, kas aktuāla kārtējā kalendāra gada 31. decembrī.

- Deklarācijā, kuru iesniedz, beidzot pildīt amata pienākumus, sniedzamas ziņas par stāvokli amata pienākumu pildīšanas pēdējā dienā.

Valsts amatpersonas deklarācijā ir jānorāda parādsaistību pamatsumma, bez aprēķinātajiem procentiem (procentu maksājumiem).

Procentu maksājums ir naudas summa, kuru maksā par aizdevumu, tāpēc procentu maksājums pats par sevi nav parāds.

Tādējādi aprēķinātie procentu maksājumi jeb procenti (arī nokavējuma procenti), līgumsods utt. nav uzskatāmi par parādu un nav jānorāda valsts amatpersonas deklarācijā, izņemot gadījumos, ja procenti (arī nokavējuma procenti), līgumsods netiek samaksāts noteiktajā termiņā (kārtībā) un tie kļūst par parādu.

Valsts amatpersonai kalendāra gada 31. decembrī ir parādsaistības:

- hipotekārais kredīts AS “SEB Banka”, kura neatmaksātā daļa uz 31. decembri ir 14 000 EUR;

- studiju kredīts Studiju un zinātnes administrācijā, kura neatmaksātā summa 31. decembrī ir 900 USD.

Kā minētās saistības jānorāda kārtējā gada deklarācijā?

Ņemot vērā, ka parādsaistību summa pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, šo parādsaistību summas norāda kārtējā gada deklarācijas 9. punktā (parādsaistības) šādi:

|

Valūta |

Summa ar vārdiem |

Juridiskai personai – nosaukums komercreģistrā, fiziskai personai – vārds un uzvārds |

Juridiskai personai – reģistrācijas numurs komercreģistrā, fiziskai personai – personas kods |

|

|---|---|---|---|---|

|

14 000,00 |

EUR |

četrpadsmit tūkstoši pieci simti euro, 00 centu |

AS “SEB Banka” |

40003151743, Meistaru iela 1, Valdlauči, Ķekavas pag., Latvija |

|

900,00 |

USD |

deviņi simti dolāri |

Studiju un zinātnes administrācija |

40001111111, Mastu iela 1, Liepāja, Latvija |

Valsts amatpersonai kalendāra gada 31. decembrī ir šādi neatmaksāti kredīti (saņemtie aizdevumi):

- 7500 EUR – hipotekārais kredīts AS “SEB Banka”;

- 5000 EUR – patēriņa kredīts AS “SWEDBANK”;

- 3500 EUR – kredīts auto iegādei AS “DNB BANK”;

- 10 000 EUR – aizdevums no tēva;

- 1500 EUR – aizdevums no drauga.

Vai un kā minētās parādsaistības jānorāda deklarācijā?

Ņemot vērā, ka parādsaistību summa gan atsevišķi, gan kopā (kopējais apmērs) kalendāra gada 31. decembrī pārsniedz 20 Ministru kabineta noteiktās minimālās mēnešalgas, šo parādsaistību summas norāda kārtējā gada deklarācijas 9. punktā (parādsaistības) šādi:

|

Summa ar cipariem |

Valūta |