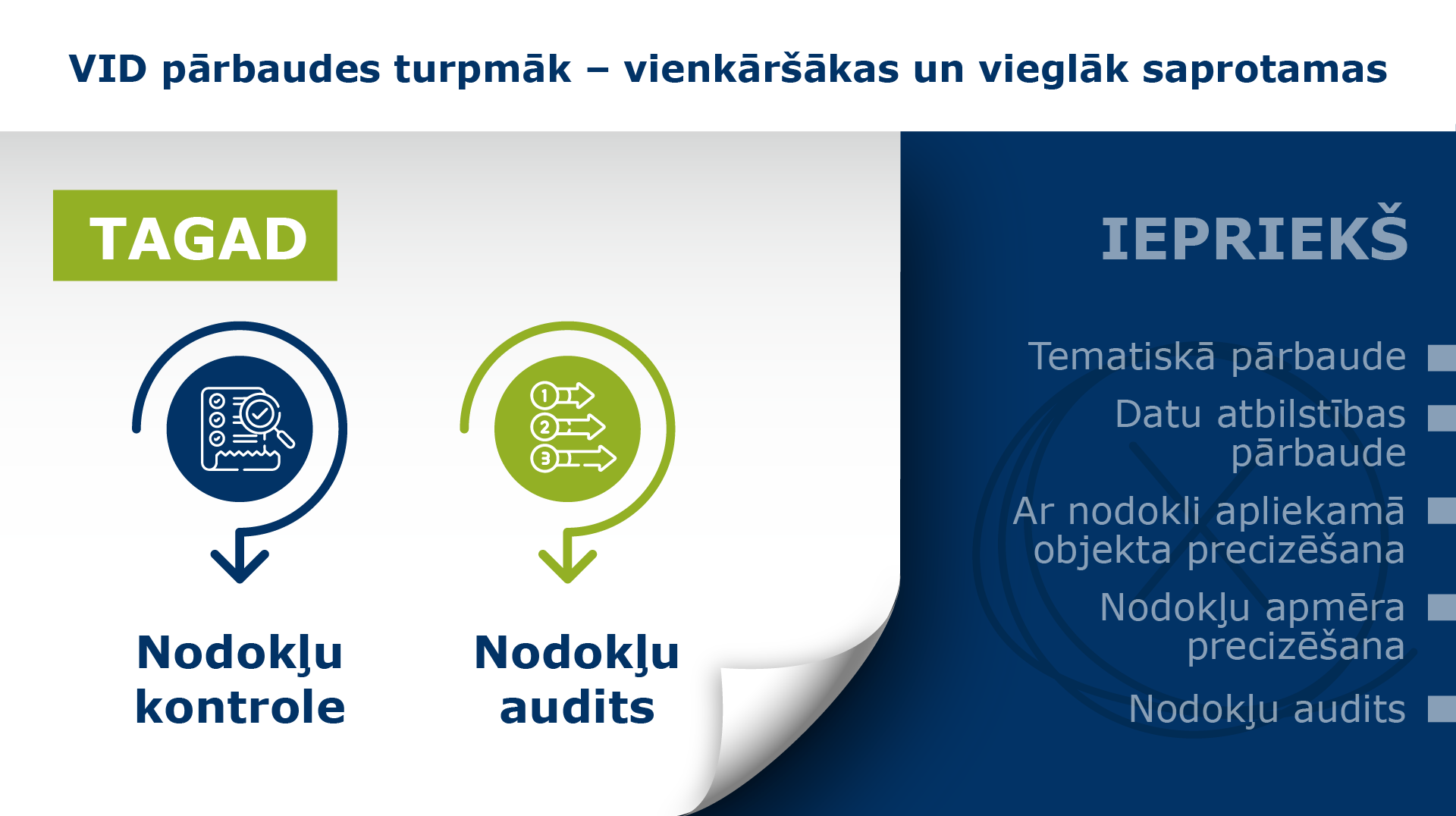

Lai pārbaudītu uzņēmēju un saimnieciski aktīvo iedzīvotāju nodokļu maksājumu atbilstību likumam, līdz šim VID bija jāizmanto kāds no četriem dažādiem pārbaužu veidiem – tematiskā pārbaude, datu atbilstības pārbaude, ar nodokli apliekamā objekta precizēšana un nodokļu apmēra precizēšana. Šāds risinājums bija ne vien sarežģīts un grūti piemērojams, bet nereti arī uzņēmējiem un iedzīvotājiem neizprotams.

Līdz ar grozījumiem likumā “Par nodokļiem un nodevām”, no šī gada 30. jūnija visas nepieciešamās darbības notiks viena pārbaudes veida – nodokļu kontroles – ietvaros, tā lieki neapgrūtinot nodokļu maksātājus. Vienlaikus, tāpat kā līdz šim, būtiskas un ļaunprātīgas nodokļu nenomaksas gadījumā VID varēs veikt arī nodokļu auditu, kas ir visaptveroša uzņēmēja pārbaude.

Jaunā pārbaudes veida – nodokļu kontroles – ietvaros VID pārbauda konkrētas neatbilstības un uzklausa uzņēmēja skaidrojumus. Atbilstoši “Konsultē vispirms” principam, uzņēmējam ir iespēja neatbilstību novērst.

Savukārt konstatētu un nenovērstu neatbilstību gadījumā nodokļu kontroles rezultātā VID uzņēmēju informēs par veicamo maksājumu. Atbilstoši uzņēmēju asociāciju ierosinājumam, nodokļu kontroles rezultātā veicamais maksājums tiks noformēts kā nodokļu kontroles rēķins, kas ietver nesamaksāto nodokli un nokavējuma naudu par laiku no brīža, kad nodoklis būtu bijis jāsamaksā.

Pēc nodokļu kontroles parasti netiek piemērota soda nauda; izņēmums ir situācijas, kad ir veiktas pretlikumīgas manipulācijas ar kases aparātiem – šajā gadījuma rēķinā iekļauj tikai soda naudu.

Savukārt kopumā papildus nodokļu maksājumiem un nokavējuma naudai soda naudu piemēro pēc nodokļu audita, jo tajā tiek vērtēti būtiski un ļaunprātīgi pārkāpumi.

Grozījumi likumā “Par nodokļiem un nodevām” abiem VID pārbaužu veidiem, nodokļu kontrolei un auditam, paredz būtisku jauninājumu – iespēju jau agrīnā pārbaudes stadijā slēgt vienošanās līgumu par labprātīgu nodokļu samaksu un līdz pat 85 % samazināt nokavējuma naudu un samazināt vai pilnībā atcelt soda naudu. Tāpat ieviests princips, kas paredz – jo ātrāk notiks vienošanās, jo lielāks būs šo maksājumu samazinājums. Atcelt vai samazināt nav iespējams tikai nodokļu kontroles ietvaros piemēroto soda naudu par manipulācijām ar kases aparātiem. Vairāk informācijas par vienošanās iespējām – VID tīmekļvietnē.

Pārbaudes, kas uzsāktas pirms šī gada 30.jūnija, tiks pabeigtas atbilstoši iepriekš spēkā esošajam tiesiskajam regulējumam.